进出口审计纪实(六):出口特殊监管区域成交方式就报FOB?风险你如何看?

进出口审计纪实(六):出口特殊监管区域成交方式就报FOB?风险你如何看?

>>审计纪实篇,继续说成交方式与出口退税前段时间,在对一家知名上市公司实施进出口活动审计过程中,我们发现存在如下情形:企业先出货到保税港区,调阅出口报关单,发现多数成交方式申报为FOB,但我们验证单据发现,实际该相关货物都是最终出境,出口到东南亚、南美等国家...这里,你会想到什么?状况如下:

(举例部分抽样情况)

(举例部分抽样情况)

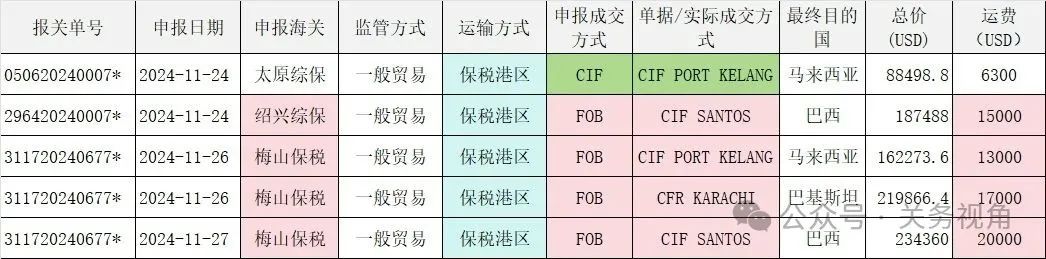

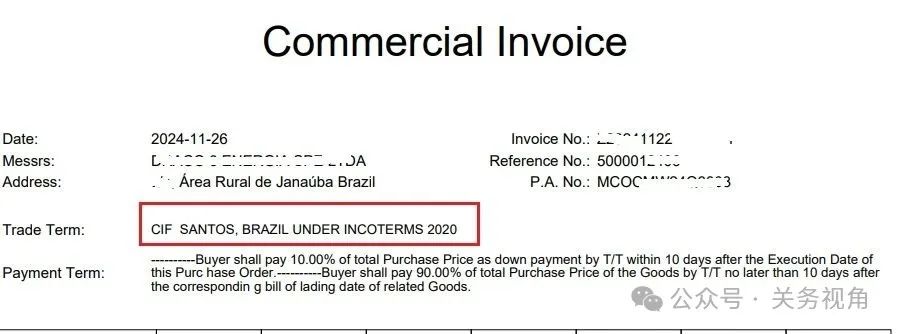

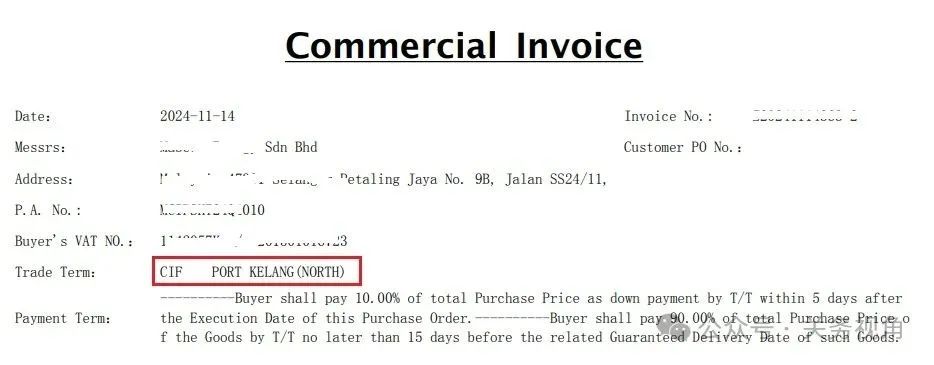

通过抽样分析,我们不难看出,出口到浙江的两个特殊监管区域(梅山保税&绍兴综保),均申报为FOB,而这4票,均为CIF境外港口,合计涉及实际支付国际段运费约USD65,000,报关单和单据截屏如下:

(报关单)

(随附发票)

而这其中,有1票出口到太原综保区,再出口到马来西亚的货物,报关单申报为CIF,与单据/实际交易方式CIF保持一致,申报了运费USD6,300。报关单和单据截屏如下:

(报关单)

(随附发票)

这里,我们自然会质疑,申报FOB是不是错了?运费漏报了?影响出口退税了。

对此,我们与企业确认原因,为何申报两个不同的成交方式?企业回复:1)在梅山港区和绍兴综保区,是委托某知名报关公司旗下所在地子公司申报的,其报关员告知“出口到特殊监管区域,属于二线出口,只能报FOB,不能申报CIF”,强势、强硬,告知海关要求必须如此申报...2)在太原综保区的,委托的报关代理公司认为报CIF才贴切,才不会造成企业退税计算错误,所以主动申报了CIF。

至于海关申报时,系统并未卡控,再说如海关提出疑问,报关行亦可向海关解释。所以,该申报代理公司,我认为是不尽职的、教条的,或者说不专业的。

Q2:如果申报CIF,对应运保费该怎么填?对此,参照正常的一线出境来填报,1)属于国际段的运费及境外目的段的运费申报到运费栏、属于国外段发生的其他费用报杂费栏。2)出口到特殊监管区域、及特殊监管区域到货物离港前的费用,不须申报。

对于FOB成交方式,杂费栏应该可以填报,如果按该方式填报“负值”,按照海关的系统计算逻辑反馈到单一窗口,税务接受到的FOB价格,应该可以转换成“货值+杂费栏”,也就对“负值”进行了扣减,这样退税的基础就正确了。个人认为,如可以操作应该可行。只是实际过程中未见实操案例。

综上,该企业,因为关务的警惕性、专业性,及与财务协商的特殊处置方式,避免了“多退税情形”。而实际我们在过往对企业实施进出口审计过程中,就有部分企业的税务部门直接按照报关单申报的FOB货值办理退税了,因此,就给海关后续稽查带来潜在的风险。

你申报的FOB,不代表你真实就是FOB的!要控制该风险,优先的做法还是说服报关行、或者海关,同意按照CIF申报,才能从技术数据层面直接防范。上述企业的做法,只是权宜之计,还是容易出漏洞的。

文章推荐

进出口审计纪实(1):物流园进口成交方式与运保费申报是否准确?

一诺关务咨询介绍

苏州一诺企业管理咨询有限公司,于2009年5月创立,公司专注于海关事务、涉外税务领域的咨询服务,并重点开展AEO高级认证咨询辅导、进出口活动风险审计、加工贸易保税业务专项咨询、及海关业务相关培训课程服务;系华东地区AEO认证辅导服务实践案例最多的服务机构,在关务咨询落地服务中拥有良好的业绩口碑。

我们的服务宗旨:专业、专心、专注于海关事务领域优化咨询服务,成为您身边最专业的海关事务“咨询服务管家”。

欢迎联络一诺咨询:0512-68224205 service01@sz-enuo.com