关务加油站(1) | DAP&DDP条款出口,报关单中的运保杂费如何填报?

关务加油站(1) | DAP&DDP条款出口,报关单中的运保杂费如何填报?

最近在给企业实施进出口审计过程中,发现企业对于出口D条款的运保杂费较多存在申报不规范、不准确的情形,而企业关务人员对此,也是理解不一,有些更是一头雾水。与此同时,近期几个货代报关的朋友对此也是疑惑,经常发信息过来探讨,大家获得的信息和观点也是各不相同。

究其原因,目前不论是官方订阅号还是民间订阅号、以及报关行,不同人员/平台说法都存在差异,因此造成大家产生疑惑。(你问Deepseek,再来几个反问,更让你抓狂,到底有没有标准了...)

首先,说说基本申报规范

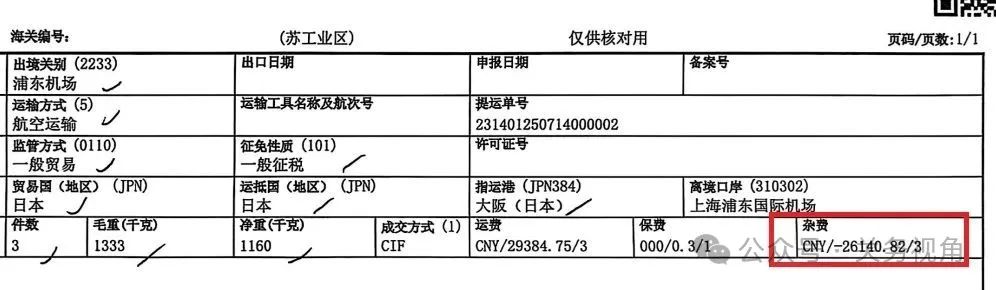

对于DAP、DDP贸易术语,我们在出口申报操作中,需要申报为CIF(海关单一窗口申报系统中没有DAP、DDP,所以只有CIF来对应),并且我们需要按规则填报对应的运费、保费、和杂费。

而这其中准确填报的意义,一是对于海关:便于贸易统计,统计离岸价出口额;二是对于税务:便于还原计算出口退税的税基(FOB价,离岸价)。

因此,填报对与错,往轻了说“影响海关统计准确性”(如涉及到一些其他进出口免费、修理物品、暂时进出口、货样广告品、来料加工等监管方式),往重了说“影响出口退税”(如涉及一般贸易、进料对口等方式办理免抵退的方式的出口监管方式)。

其次,我们说说填报的范围、对应栏目

因为海关相关文和填制规范中更多是关注进口的运保杂费填报,而对于出口涉及较少,造成企业面临现实问题时无官方文可查,所看到的仅是213号署令的简单提及以及偶尔订阅号发文。

这里,我用近期与朋友交流的问题,整编成Q&A来说明一下,仅供参考:

Q1:DAP/DDP下的运费是填报国际段运费吗?还是要包括境外目的地的费用呢?【简答@姑苏leo】该交易条件下的运费填报须包含:国际段运费(港到港)、国外段的运输配送费用(目的港到目的地的内陆/内河运费),这里注意境外的运输费用,仍属于“运费”范畴,都填报至“运费栏”。

Q2:国际运输段产生的燃油附加费,应填报在运费栏还是杂费栏?【简答@姑苏leo】对于燃油附加费,属于运输费用的附加费,我们传统理解是属于运费的组成部分,所以认为填报在“运费栏”。但是,前段时间看过海关相关订阅号文章中:对于“燃油附加费”视为“运输相关费用”,应填报至“杂费栏”。对此,个人认为填报在运费栏/杂费栏均可,可按海关文章所述,优先填报至杂费栏。

Q3:国外段产生的清关费用、码头费用等是否要填报到“杂费栏”?【简答@姑苏leo】根据完税价格办法(213号令)的规定,出口货物的完税价格是包含出境运输装载前的相关费用,也即是FOB价格。而同时又说明了“装载后的运输及其相关费用、保险费”不包括在完税价格内。

对此,一种常态理解:涉及到境外发生的“非运输相关的费用”,可以不用申报到杂费,而境外清关费用可以不列入、不填报。但码头操作等费用,属于运输相关费用,应列入杂费申报。(该方式也是比照,早期对于原148号署令的运输相关费用解释而理解的,当前用Deepseek检索,会告知你境外清关费用不用填报...)

但,从前面提及的出口完税价格和出口退税均按照FOB离岸价计算,而该境外清关费用如未申报,则影响到计算标准核算下的FOB价,进而可能影响到出口退税(制造企业一般采用的免抵退核算机制下)(当你反问Deepseek该方式是否造成退税核算影响,Deepseek会告诉你,确实存在风险,看来是要申报的,无语...)。

因此,我仍建议将“境外发生的清关费用、码头操作费用、码头临时仓储费”等均列入“杂费栏”进行申报。

Q4:DDP条款下国外段产生的进口税金是否要填报到“杂费栏”?【简答@姑苏leo】问题同Q3,一般从海关的申报规范角度,未提及该税金是否申报,如何申报?也就是这个填报要求,目前未看到海关哪个文里进行了明确列明。这么多年来,可以看到有些企业申报了,有些企业是不申报的,也未看到明显的相似案件。

但,同Q3的问题分析一样,境外税金不申报,在出口退税核算时未进行人工干预调整扣减该费用,将导致“FOB价格虚高,影响退税的风险”。因此,为了不影响还原后的FOB离岸统计价格、及税务系统核算出口退税的FOB价格,对“境外产生的进口税金”,仍须列入“杂费栏”进行申报。(题外话:如公司退税的免抵退核算机制,按照固定的合同FOB价办理退税的,实际则是不影响退税的)

Q5:货代报价是All in价,我该怎么填?【简答@姑苏leo】如果是All in价,涵盖了运输费、境外清关费等,报价单和账单都无法区分相关费用,对于该情况下,可以全部填报至“运费栏”。

Q6:快件方式出口货物,代理公司统一填报到运费栏,不填杂费是否可以?【简答@姑苏leo】目前快递出口货物,正常快递货物是门到门的,其中仅燃油附加费、偏远地区配送费进行了分离,且不区分国内段和国外段。对此:1)快递公司直接申报出口的,快递公司报关部门一般就直接申报为CIF,运保杂费都是申报在运费栏,视为All ln方式。对于快递公司统一申报情况,一般予以认可。2)如果是自己公司找报关代理申报的,可以拆分运费、杂费(燃油附加费/偏远地区配送费之类的)申报,如果不想复杂,就统一报到运费栏,个人认为也是可以的。

其三,我们说说“运费、杂费”填报的“正负值”问题

对于出口的运费,填报“正值”,几十年来一直如此,无任何争议。但对于出口货物的“杂费”填报正负值问题,确实有些“烧脑”。一方面是:最近20多年来,企业申报境外段的杂费,都是报的“正数”,未见海关审单指出问题,也未见税务部门指出影响退税的FOB还原价格,认定企业影响出口退税了。(那么,过往20多年,企业申报为正值的,都多退税了吗?大家怎么看?为何没有被税务部门质疑过?大家可以通过财务和税务部门了解下实情?是过往的核算逻辑与当前不同,或是其他原因。)

另一方面是:近期有官方订阅号发的文章,及报关行这边反馈的填制规范要求,离岸后发生的“杂费”需要填报为“负数”,一石激起千层浪,所有的疑惑基本是从今年才开始的。但现实中又难得见到企业报负数,我们看到填报负数的,基本也是从2025年起,因该相关文章,企业疑惑了,部分企业才逐步转换填报为“负数”。

对此,一时间企业也未转过思路来,也造成较多企业一碰到DAP、DDP需要填报杂费时,不知所措。而不同途径咨询的结果又截然不同,最后的状态是当前较多企业出口货物杂费都并到了运费中申报,以免导致影响海关统计或影响出口退税,用最粗犷的方式避开退税的风险。

对此,我们依然用Q&A来说明下。仅供参考和探讨。

Q1:企业将境外发生的“杂费”填报为“正值”,确实影响出口退税了吗?【简答@姑苏leo】对于这一点,我至今都保留意见...(这个问题,我希望大家能较真的去探究,只有这样,才能期望海关和税务部门给企业一个更明确的说明。)对此,询问过企业的税务人员,了解过往申报为正值,实际退税的核算情况,反馈观点不同:1)有企业反馈,过往根据退税系统申报,未见明显差异,认为之前填报“正值”,退税核算是正确的;2)有企业反馈,涉及他们依据报价FOB价申报退税,至于杂费是否申报,如何申报,并不影响他们的退税申报规则。

至于当前,随着2018年“单一窗口”推进后,电子口岸的整个平台涉及到退税系统的逻辑,是否跟着变化了,确实未知。目前也在找企业依据实际申报“正值、负值”案例,看最后退税系统核算的结果,到底哪个正确(因为各地地方的退税申报辅助系统不同,可能也不是单纯的“CIF价格-运费+杂费”来计算的...所以,需要有税务部门或退税辅助系统更准确的数据、或核算逻辑才能说明问题)。

Q2:为了避免“杂费填报正值或负值”的难题,我将境外费用都填报到“运费”,可以吗?【简答@姑苏leo】问题同上述Q5,个人认为目前这么填报不是完全符合海关的填报规范,但确是一种最保险(不影响出口退税)的方式,因为目前对于正值/负值对退税的影响不是直线式理解的。所以,如果企业统一将前述的杂费,填报到“运费栏”,我认为是低风险,因为不符合海关的填报规范(但不影响统计、出口关税,海关一般也不会因此,给于企业处罚的)。

Q3:如果还是按照海关规范申报进行填报,到底填哪个?【简答@姑苏leo】如果填,按照海关的要求填报,标准填报规则是:出口涉及到境外段的杂费(上述讨论的清关、码头、进口税金等),均填报为“负值”,不影响海关统计。(至于不同地区或不同企业退税是否导致多退或少退的影响,请财务与税务或第三方辅助核算系统公司再确认一下他们当前的逻辑,是否跟着海关调整了。)

最后,我们简要说说DAP/DDP交易条件下的典型的风险有哪些?

对于DAP/DDP下的典型风险:1)国际段的运费申报低报了2)国际段的燃油附加费、保险附加费等附加费漏申报了3)境外目的的配送费(如报价写了实报实销),漏申报了4)境外目的地的清关费用、港口费用、境外税金漏申报了5)运费按照费率申报,与实际运费金额差异较大

这些需要企业予以关注,对于杂费的填报正负值问题,如后续和不同地区财务或税务部门了解到进一步消息后,再来补充。