83号公告续谈1 |总署83号公告下的“专用账册”,企业执行现状如何?

而历经近一个月的时间,到底专用账册的落实状况,企业实际执行状况如何呢?

对此,我们接着再续写一下,从企业界关务视角继续看新规。本篇,我们讲现状。如下为预告篇:83号公告续谈2:企业对修订“边角料、残次品、副产品不得内销”条款诉求最强烈[*特别注:如下仅是了解部分前期一直在跟进的企业,得到的现状反馈,不代表所有企业状况,调查了解的企业是属于随机询问,无特定性,据实说明,不存在带节奏,望读者理解!]就昨天和今天综合询问12家企业执行状况来看,总体是得到一个“较为遗憾的数据”,除了调查特殊区域内3家制造企业,用专用账册进料了;其他了解的9家企业,多数停止申办专用账册,部分已经申办的尚未真正用起来。

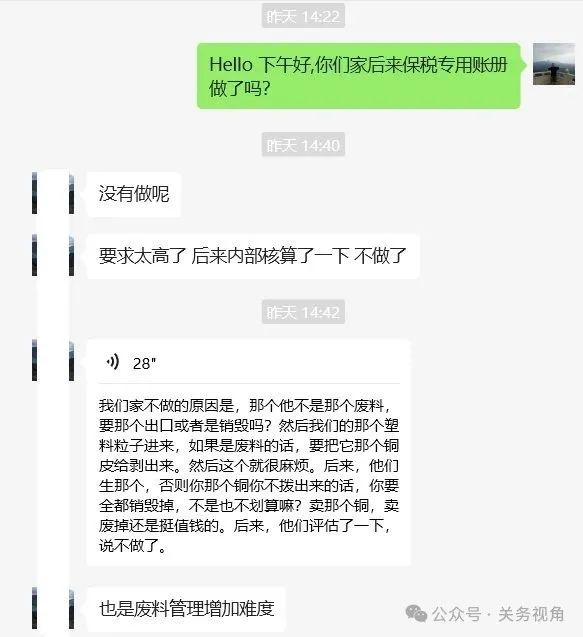

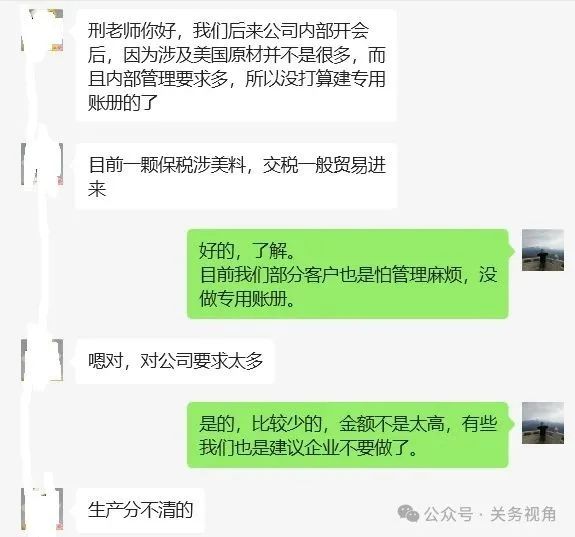

对此,将我沟通了解的12家企业情况,分类汇总如下:情况一:放弃开设“专用账册”,改一般贸易“征税进口”本次沟通的几家企业中,有6家企业反馈,已经放弃开设“专用账册”,对于涉及美国产料件、或者涉及反倾销的料件,已经全部采用“一般贸易征税方式进口”。 (了解样本1)

(了解样本1) (了解样本2)

(了解样本2)

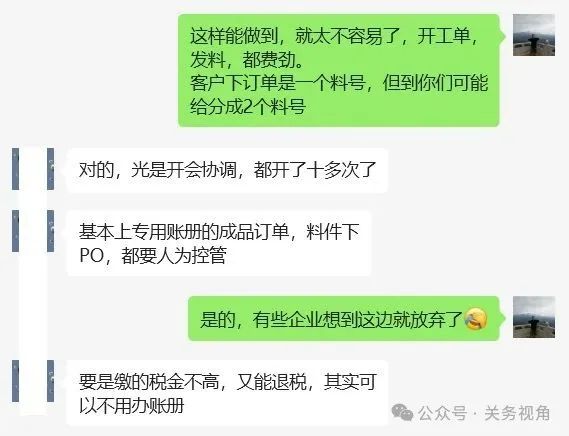

综合原因来看:1)涉及四类措施料件,占比不高,专用账册管理繁琐,对企业内控要求非常高,放弃了保税模式。2)同料号多个原产地,拆分料件料号,同步管理,企业为管理规范,将要求企业的ERP料件料号拆分、成品料号拆分、并新增对应成品BOM,而如此较多新增部分企业总部不同意,以及带来后续管理复杂性,部分企业无法应对。因此,望而却步!果断放弃了做保税。3)海关对残次品(含报废品)、边角料不允许内销,销毁或复运出口难,不经济,企业因此放弃做专用账册。

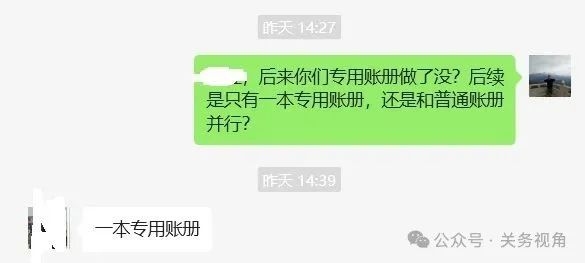

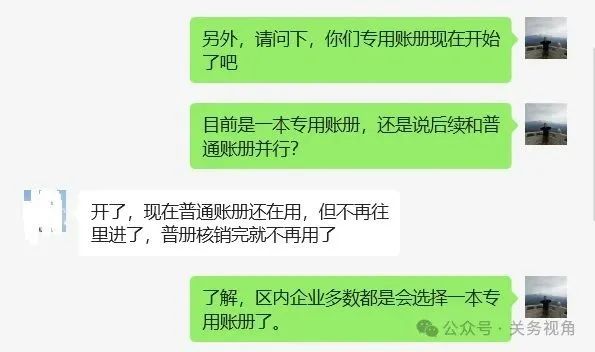

情况二:开设了“专用账册”,后续停用“普通账册”本次沟通中,有3家企业反馈,已经开设“专用账册”,对于涉及美国产料件已经在专用账册进行进口,原来的普通账册已经停止进口,待出口完成后核销,就不再办普通账册。对此,也即后续全部采用“专用账册”管理。 (了解样本3)

(了解样本3) (了解样本4)

(了解样本4)

综合原因来看:1)其中2家企业,为美资企业,涉及美国产料件使用的成品占比高。也即80%以上的成品用到“美国产保税料件”,所以将所有料件和成品均设置在“专用账册”中,降低两本账册并行时的“内控管理难题”。2)其中1家企业,进口主要料件均为上游企业专用账册“保税流转”转入,不得不采用专用账册管理。3)另,该3家企业,为不同地区的特殊监管区域内制造企业,成品涉及美国产料件占比高,对于所有料件和成品全部设置在专用账册,海关对此默认允许。(如果企业反过来,如涉及到美国产料件的成品占比低于50%,如企业认可专册的管理难度,但相比较两本账册并行的管理更艰难后,是否可以选择对所有保税成品,均设置在专用账册中,未知是否可以!)

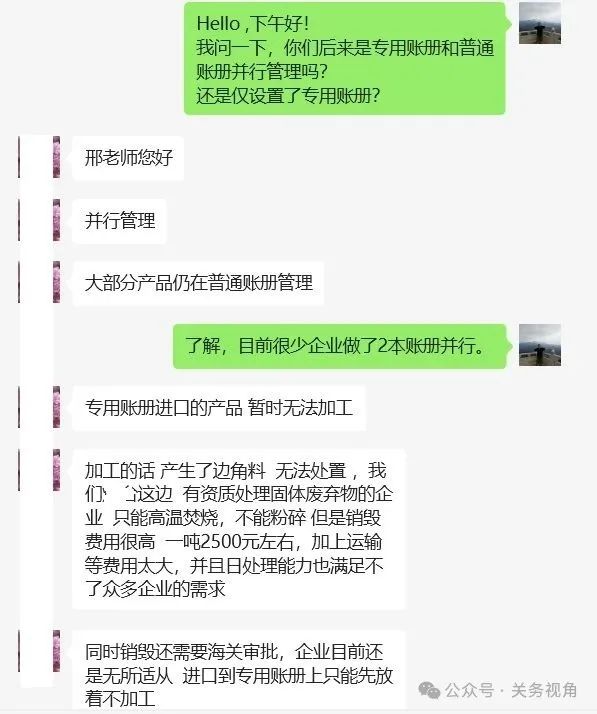

情况三:开设了“专用账册”,后续与“普通账册”并行本次沟通的几家企业中,有3家企业反馈,已经开设“专用账册”,后续普通账册继续使用,也即两本账册将进行并行管理。其中2家已经开设了专用账册,但目前还没有使用,计划7月下旬后陆续进料使用;1家已经进料,但因为边角问题,尚未生产成品。(见,情况四所述的企业) (了解样本5)

(了解样本5)

综合原因来看:1)其中1家企业,因为进口涉及美国产料件金额较高,涉及税金多,因此企业具有较大的必要性开设专用账册。而同时较多产品未涉及美国产料件,因此,两本账册都有必要,存在并行情形。2)其中1家企业,对于美国产料件做“减法”,减去了多数金额不高的美国产料件,仅剩下2颗金额较高的料件做保税,对此,对应的成品也进行了拆分,因为整体料号数少,故,可以单独进行管理。3)总体来说,两本手账册并行,对于共用非四类料件的管理更艰难,这点也是目前企业放弃做专用账册的重要原因之一。

情况四:开设了“专用账册”,但遇到困难,未执行或执行遇到困难本次沟通的几家企业中,有1家企业反馈开设了专用账册,也已经进料,但是因为后续的报废、边角料等处置问题,企业尚未正式生产使用。另1家企业开始生产了,但报废料件处置目前搁置中。

(了解样本6)

(了解样本6)

综合原因来看:1)其中1家企业,因为边角料较多,根据海关规定需要销毁或复出口,而在复出口无法落实的情况下,只能销毁,而销毁的处置费用非常高、高价值废料造成浪费、且造成环境污染。因此,该企业尚处于已进料,却停滞加工的状态。2)其中1家企业,涉及专用账册目前加工产生少量报废,问及销毁处置措施,海关建议复出口,企业只能寻求复出到香港。实际该方式,与国家也是无实际利处。

写在最后,对于涉及四类措施商品的加工贸易管理,海关的管理初衷很明确“将该涉及征收特别关税的商品,保税复出口不征收,而境内销售征收对应关税”,这点没有疑问。而现实的难题是保税管理涉及到不同行业、有着不同的难点,而83号公告和116号公告在“管理颗粒度上也是更加细化”,因此就形成了“双刃剑”,一方面对于海关保税管理和征税管理,越细化管理越精准;另一方面,对于企业越细化,分得越细,企业在ERP信息化管理、防串料管理等环节就越艰难。各位企业界朋友,就当前的83号公告和116号公告下的“专用账册”管理,大家目前现状和进展如何?

欢迎留言,也便于丰富我撰文下一篇具体企业执行难点分析与海关政策诉求与期待!

文章推荐

83号公告研读(4)| 海关总署83号公告企业问题与个人解答(第3集)83号公告研读(3)| 海关总署83号公告企业问题与个人解答(第2集)83号公告研读(2)| 海关总署83号公告企业问题与个人解答(第1集)83号公告研读(1)| 总署83号公告研读(关于四类措施商品保税管理有关措施)