谈谈企业信用管理变革(三):研读|《海关普惠管理措施清单》等系列执行举措发布。

251号令的执行措施发布

2021年11月1日,新的“海关企业信用管理办法/总署251号令”正式执行。而在10月28日,海关总署企管稽查司发文署企发〔2021〕104号“海关总署关于执行《中华人民共和国海关注册登记和备案企业信用管理办法》有关事项的通知”,对于新政实施后的管理措施,进行了进一步明确。

“通知”的亮点包括:

1、对于“注册登记和备案企业”及“高级认证企业”,均实施“《海关普惠管理措施清单》实施管理”(其中加工贸易较多政策放宽到常规信用企业)。高级认证企业另仍享受“署企发〔2021〕16号”对应的“认证企业管理措施目录”享受便利措施。(详见 附件1 & 附件2 图表)

2、海关对于原一般认证企业申请高级认证,优先培育、优先认证。

3、对于原“失信企业”重新认定,并且对于“失信企业(非严重失信企业)”不再实施联合惩戒,及明确对失信企业信用修复的具体申请措施。

4、对于涉及加工贸易风险担保金的相关规定,其中原“一般认证”开展限制类商品加工贸易可暂按原有规定执行,不缴纳保证金。

具体对于全文的研读:

一、颁布《海关普惠管理措施清单》,“其他企业”及“高级认证企业”均可适用。

研读 |

1,何谓《海关普惠管理措施清单》?

顾名思义,“普惠管理措施”,即是适用于“广大企业的管理的优惠措施”,也是相对于原来“一般认证企业”所享受的部分便利措施的一种普遍推广,属于总署251号令信用管理办法改革之后的一项配套举措,我们姑且也可以称之为“正面清单”(见附件1)。

其目的是让原部分认证企业降低到一般认证后,继续享受部分优惠管理措施,同时也让原一般信用企业同样享受该项优惠管理措施,实行并轨后共同适用,进一步降低企业的经营负担。

2,《海关普惠管理措施清单》中的重点“正面便利措施”有哪些?

清单中的15项管理措施,其中有些措施不具备普遍实用性或关键性,但其中有几点涉及加工贸易监管的,是不得不说的,摘录如下;

1)(十)加工贸易企业可以采用电子账册模式实施联网监管。

研 | 此业务,原来是部分地区限定为“原一般认证企业”才可以开展,而实施E账册管理的企业多数为中大型加工贸易企业,伴随着一般认证企业信用等级的取消,这个悬在众多E账册企业的心头的石块也终于落地,从管理措施来看,企业“可以采用电子账册”模式实施监管,也即意味着门槛的取消。

当然作为加工贸易监管措施,如果企业存在保税管理不当的,那么,海关也可以停止适用。至于是否需要缴纳风险担保金,从“细化措施”来看,企业“满足海关监管要求”则正常应该也是不需要的。

2)(十一)加工贸易企业可以按照有关规定开展出境加工业务/(十三)加工贸易企业可按规定实施工单式核销/(十四)加工贸易企业可按规定开展单耗自核。

研 | 此业务,原先法规限定是“一般认证企业”才可以申请开展,如今较为明确,注册登记和备案企业即可以开展。

3)(九)加工贸易企业可按规定集中办理内销征税,不再实行保证金管理。

研 | 此业务,实际上原来“一般信用企业”办理集中内销补税,也可以免缴纳保证金的,只不过这次从管理措施清单上明确出来。

3,高级认证企业继续适用“海关认证企业管理措施目录”有哪些?

见附件2,整理随附!

二、对于“原一般认证企业”,优先培育、优先认证

研读 |

此条措施,对于原“一般认证企业”从全文中看起来,可能最显眼的一处。“优先培育”、“优先认证”,从申请程序措施上对于原一般认证企业给予了一定的优待。在预期2022年较多企业井喷式申请高级认证时,原“一般认证企业”可以享受“优先权”,对其未尝不是一件好事。

但客观来讲,在接下来的3年,原一般认证企业申请高级认证企业将是“主力军”,多数企业享受优待,则优待措施可能就不那么明显。

三、对“失信企业”管理措施

研读 |

此条措施,兼顾了新法颁布后的新法适用措施。

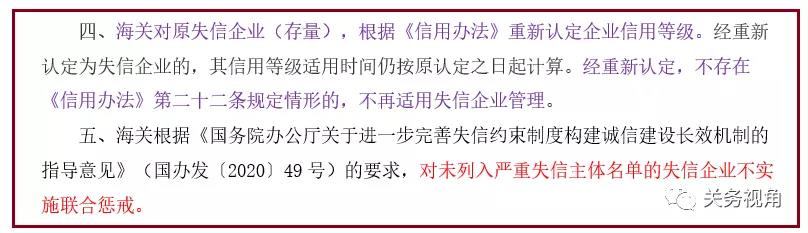

其一,依据“新法”重新认证“原失信企业”的信用等级。诸如原因为“被海关列入信用信息异常企业名录超过90日的”,“向海关隐瞒实情或提供虚假信息影响信用管理的”等情形(原237号令第十二条中(四)/(五)/(六)/(八)情形被降失信的)被降低到“失信企业”的,依据新法将会调整到“注册登记和备案企业”(常规信用),不再列入失信企业名单。

其二,明确对于未列入“严重失信主体名单的失信企业”不再实施联合惩戒。(仅对严重失信主体名单的实施联合惩戒,@新法第二十三条)

四、对“失信企业”管理措施

研读 |

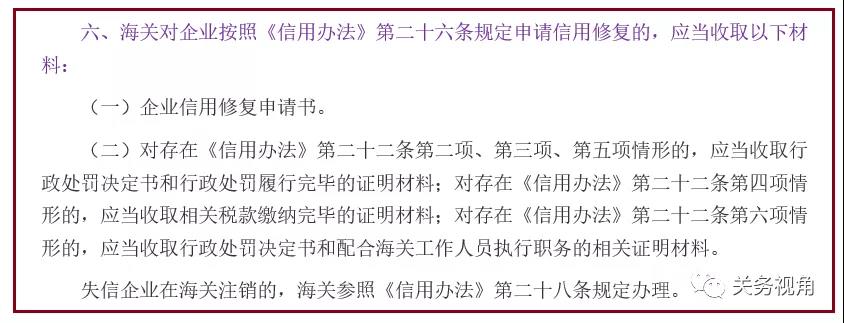

此条措施,是对“信用办法”中第二十六条的有效补充,结合“信用办法”,明确提交的材料清单,列表如下:

五、对涉及“台账保证金和限制类保证金的”征缴措施

研读 |

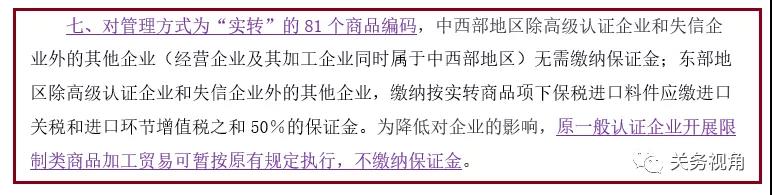

此条措施,对加工贸易涉“实转”和“涉限”管理进行了明确:

1,涉及“实转”(台账保证金),东部地区“注册登记与备案企业”按50%应缴税金额缴纳,中西部地区无需缴纳。

2,涉及“限制类保证金”,可“暂按”原有规定执行,不缴纳保证金。此处,也是便于原一般认证企业涉及限制类开展加工贸易业务的政策延续,但措施中明确是“暂按”,也即意味着后续有进一步的政策出台时,以新出台措施为准。

以上7条内容,已勾勒出新的“信用办法”,对于三个信用等级所采取的措施,特别是解答了“原一般认证企业”在调整信用等级后的“疑惑”。

而至于在该新措施之下,原“一般认证企业”是向“高级认证企业”奋力前行、自我修炼与提升,还是偏安于“其他企业”(注册登记与备案企业/常规管理企业),企业还是要综合从申请高级认证给企业所带来的“外在面子”和“内在合规推动力”,予以抉择。

随附,

附件1:《海关普惠管理措施清单》

附件2:《高级认证企业海关管理措施目录(仅高级认证)》