以案说法 | 出口运费漏报带来的行政处罚、信用降级

文章导读

2020年新春伊始,一家线路板制造企业的出口运费漏报案件尘埃落定,罚了,虽然已从轻处罚,但结果还是比较惨痛!

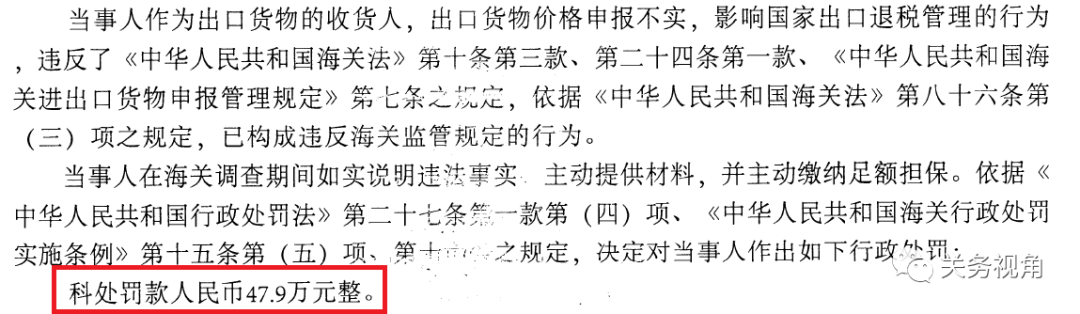

3月20日行政处罚决定书在海关官网上也已公示,被认定为违反海关监管规定,予以行政处罚,科处罚款人民币47.9万元。

结论是定性违规案件,由于该企业是海关一般认证企业,按照《信用管理办法》和《海关认证企业标准》规定,当罚款金额超过10万时,信用等级将予以下调,5月份查看公司的信用等级已然调整到了“一般信用”,这样的后果,对大企业来说是难以承受的。

本文将从企业的普遍现状描述、案件分析、法理的研读、申报合规建议等角度来阐述这一常见申报违规问题,以供参考!

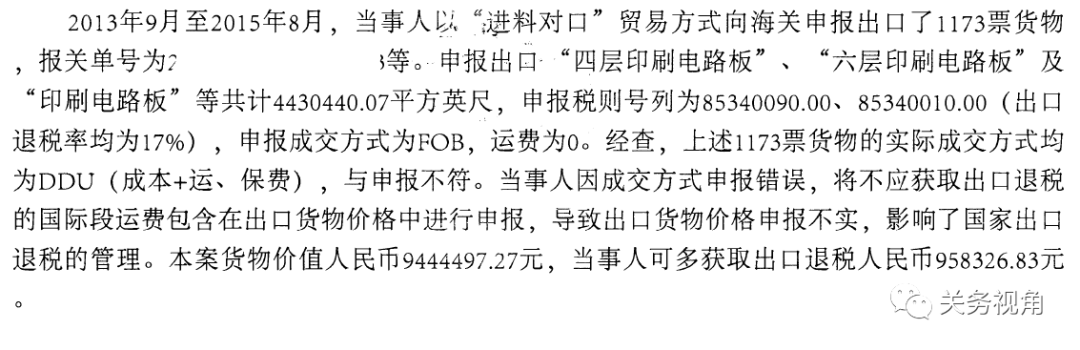

1、本案大体状况如下(海关公示内容):

标注:上述核心词:(1)申报出口1173票、进料对口贸易方式、出口成品“印刷电路板”(期间,退税率17%)、申报成交方式FOB及运费为0;(2)实际成交方式DDU、涉及货值人民币944万多元,可多获得出口退税人民币95.8万多元。

2、案件经过(海关公示内容):

3、本案的处罚结论如下(海关公示内容):

4、补充说明:

本案,上述描述也已较为清楚,经看海关公示的查证原因,说明情况是“出口货物实际成交方式已变更为DDU,但公司依旧申报成FOB(沿用之前FOB成交方式时的模板制作文件进行申报),而导致错误,属于部门之间管理脱节导致”。

而从实际管理疏漏上来分析,公司每月支付运费,申报部门应该保持职业敏感度,能及时发现该类问题,而进行制止错误、避免不断延续。所以错误的原因不仅仅是部门间的信息传递存在脱节,也反映出相关部门对该运费申报的理解不透彻和未加足够重视。

从如下几个方面,来分析本案

1、案件违规性质

对于本案,因为企业在委托申报时,单据上显示及报关单上填报都为FOB,而实际交易条款为DDU,且有实际运费支付相关凭证进行了佐证,故企业申报行为是违反了《海关法》第二十四条及《进出口货物申报管理规定》第七条的“如实申报原则”(进出口货物的收货人应当向海关如实申报,交验进出口许可证件和有关单证;对申报内容的真实性、准确性、完整性和规范性承担相应的法律责任”,故其构成了违反海关监管规定的行为。

2、违法行为认定:

对于本案中,企业违反了如实申报,造成了“影响国家出口退税管理”,构成了违反海关监管规定的行为。那么,该行为是否构成“走私行为”?这需要从另一面“是否为主观故意(故意逃避监管和偷逃税款)”来进一步判定。

本案历时较长时间,在整个案件调查过程中,坚信缉私部门也是进行严格查证,排除了企业的“主观故意性”,而最终认定由于企业内部管理不规范、部门衔接疏漏造成了该结果,也即排除了“走私行为”,最终认定为“违反海关监管规定的行为”。

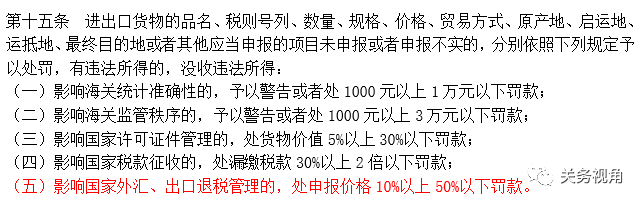

3、罚金计算规则:

对于本案中,显示企业申报货值人民币9,444,497.27,核算可多获取出口退税额人民币958,326.83,那么为何最后处罚金额为47.9万人民币呢?

海关行政处罚依据《行政处罚法》和《海关行政处罚实施条例》来确定行政处罚罚金金额。在《海关行政处罚实施条例》中,影响出口退税,处以申报价格的10%-50%罚款

在海关执法实践中,对于“影响国家出口退税管理”类案件的处罚,计算罚款的基数实际是“可能多退税款”,而不是上述法规中列明的“申报价格”。本案中,企业具有“从轻处罚情节”,最后按可能多退税款的50%来进行处罚的。

4、关于“从轻处罚情节”的理解

本案中,企业积极配合调查,主动采取措施减轻危害后果,因此可以按从轻情节处理。

*本案的背后,实际退税与否是否可以作为抗辩海关认定“影响国际出口退税管理的”理由?

实际退税与否可以作为企业抗辩海关认定“影响国家出口退税管理”的理由吗?这确实是海关法理论界一直争论的焦点问题之一,但在海关执法实践中,认定行政管理相对人构成“影响国家出口退税管理”的违反海关监管规定行为时,只需要该申报不实行为可能对国家出口退税管理产生影响即可,而不要求产生了影响国家出口退税管理的实际危害后果。事实上,对于实际退税额差异的计算也存在客观的困难,以本案为例:

本案件过程中,依据出口成品少扣减的运费申报金额与出口退税率进行核算出理论上的“可退税额”(免抵退税额),那么实际上企业退税额核算又是一个复杂的过程,如企业保税比例较高,进项税不多,已无“留抵免退税税额”时,实际退税金额可能为0,或者远小于核算出来的理论上的“免抵退税额”。

在该情况下,企业漏报出口运费,造成退税核算基准(离岸价)变高,有些企业甚至会出现另一种状况:即出口免抵退税额变高,而实际留抵免税退税额为0,而造成多缴纳地方税。从财务角度来说,并未多获得出口退税而获利,因此,是否可以向海关举证说明未影响出口退税管理呢?

但在海关案件调查和举证中,因为出口退税核算复杂,涉及到企业整体“免抵退”的核算过程,有进项税、销项税、进项税转出、保税货物的分配率等多重因素构成,且有一个退税时段和汇算清缴的周期,又涉及企业多个出口成品的核算分配,故企业即便从实际退税申报的结果上来说明,对实际出口退税未影响或影响较小,也难以甄别。故,海关实践中可以按照“可能多退税额”进行认定。

所以,对于该状况,企业可能就面临着双重损失,这就是管理不合规带来的后果。

最后,对于出口运费申报常见问题,也提一些基本合规建议,

1.正确申报成交方式。尊重贸易事实,以实际成交方式为依据,由出口方支付运费并包含在成交价格中的,则申报成CIF。

2.正确申报运保杂费。对于需承担国际段运费(C、D系列成交方式的)的情况下,明确相关运保费,确保申报正确。其中对于DAP,DAT,DDU,DDP等D系列成交方式的,目的地运费及运输相关费用,须依据报价核算后一并申报进运费中。另不轻易申报运费率,以避免造成与实际结算运费存在较大的偏差。

3.申报错误的情况下,采取主动披露。如果发现运费错报、漏报,金额相差较大的,应及时向海关披露申请事后改单或删单重报。

文:一诺咨询/姑苏leo

校对和修订:海关法务研究者 蒋大为 /David