以案说法 | 保税货物

文章导读

保税物料外发加工需要向海关办理备案手续---这个基本的要求是每个关务人员的共识,但现实中,因为“外发加工”而被海关查发和科处罚金的案例却依然不断出现。

本案为海关官网公示的违规行政处罚案件,系苏州某企业将保税零部件分别外发至苏州和上海的企业进行装配成设备单元部件,因未按规定办理备案手续,被认定为违反海关监管规定,予以行政处罚,科处罚款人民币5.6万元。

对此,结合我们在日常业务服务过程中发现企业外发加工的常见问题基础上,分析保税物料外发加工常见的误区、及海关违规行为及后果,并提出部分合规管理建议,以供参考!

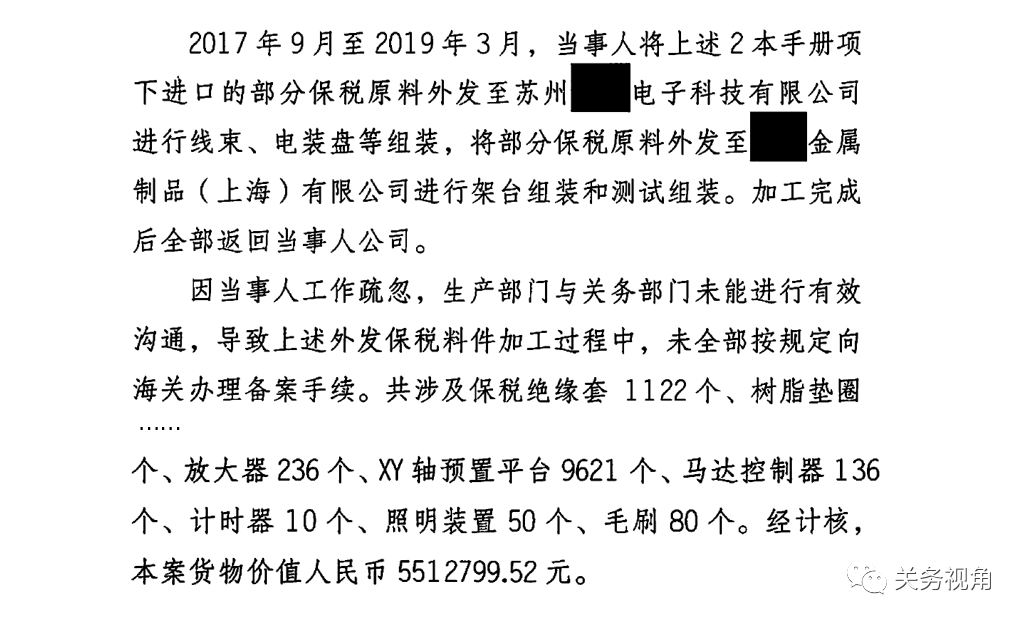

1、本案大体状况如下(海关公示内容):

标注核心词:保税料件外发未按规定办理备案手续,涉及货值人民币550多万元。

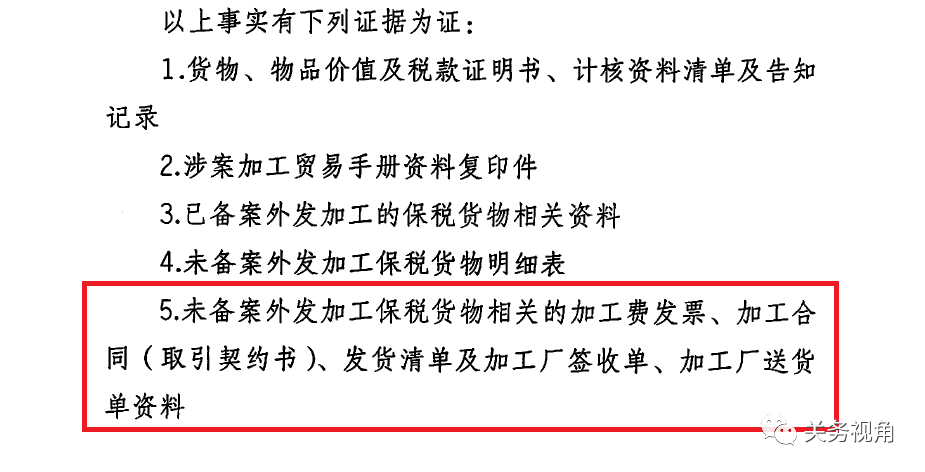

2、案件查证资料(海关公示内容):

标注核心词:外发加工货物,海关重点通过调阅财务支付的加工费发票、加工合同,及查看实际仓库的发货清单进行取证。

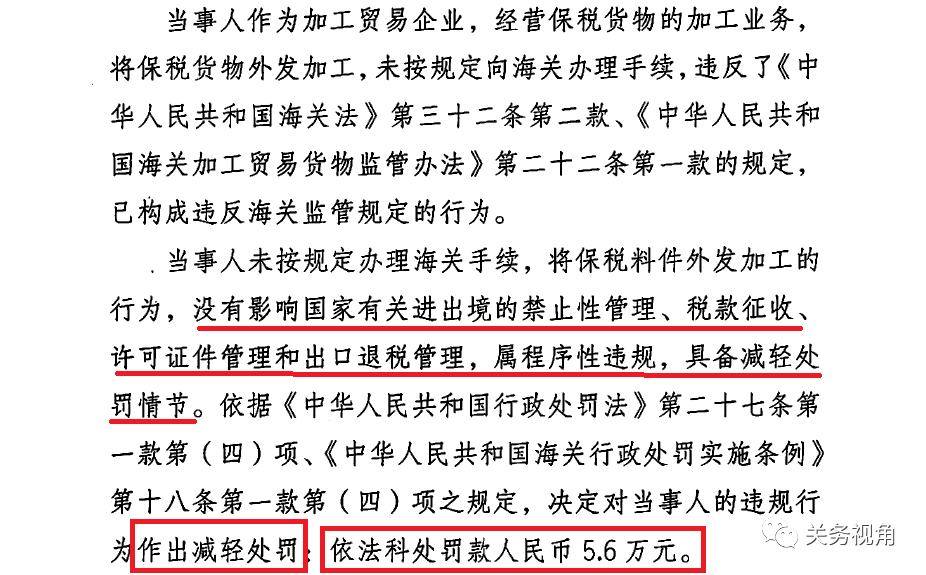

3、本案的处罚结论如下(海关公示内容):

4、总结说明:

本案情况描述较为清楚,主要系生产部门未通知关务人员进行海关备案,而直接将保税料件进行外发装配加工,导致出现违规行为。而从案件描述中来讲,为部分料件未备案,也即公司部分外发是备案的。

故从实际管理疏漏上来讲,主要原因是因为公司内部对于保税货物监管的要求宣导不力,导致实际部分业务部门未知悉作业流程,或者出现部分急货导致直接操作了,但持续1年多时间未备案,关务从核销角度应该知情,故其原因还是值得反思!

从如下几个方面,来分析本案

1、案件违规性质

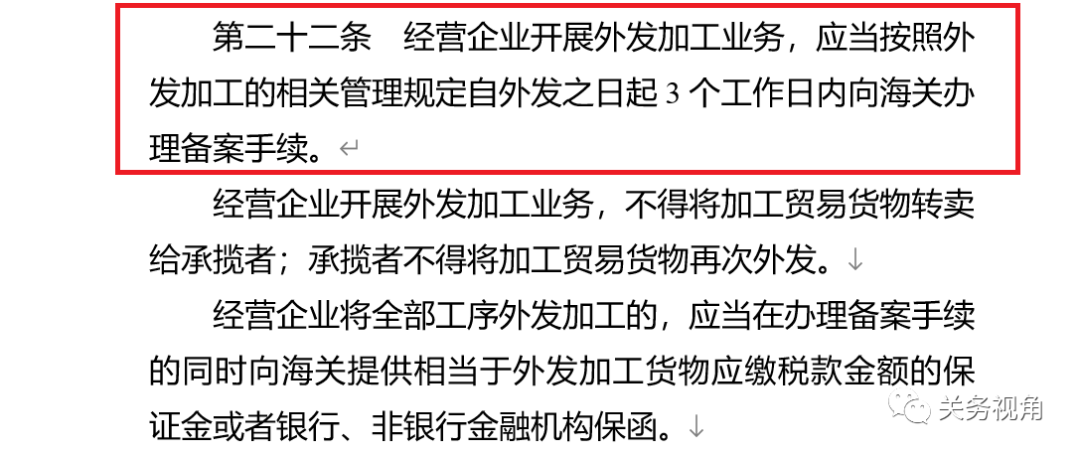

对于本案,属于程序性违规,主要违法了《加工贸易货物监管办法》,如下为219号令的修订版。

2、罚金计算规则:

对于本案中,显示涉及外发加工货值人民币5,512,799.52,那么为何最后处罚金额为5.6万人民币呢?

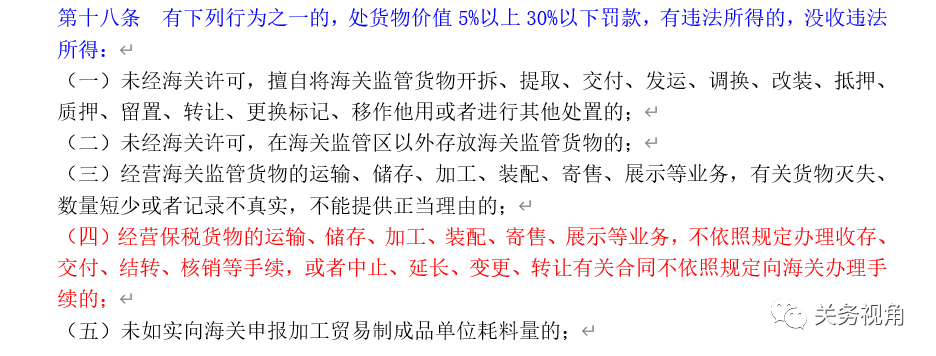

海关行政处罚依据《行政处罚法》和《海关行政处罚实施条例》来确定行政处罚罚金金额。在《海关行政处罚实施条例》中,违反保税货物监管,处以货物价值的5%-30%罚款

在海关执法实践中,对于“外发加工未备案程序性违规”类案件的处罚,基本都是以减轻处罚,按照货值的1%科处罚金。本案中,企业具有“从轻处罚情节”,故按此比例处罚。

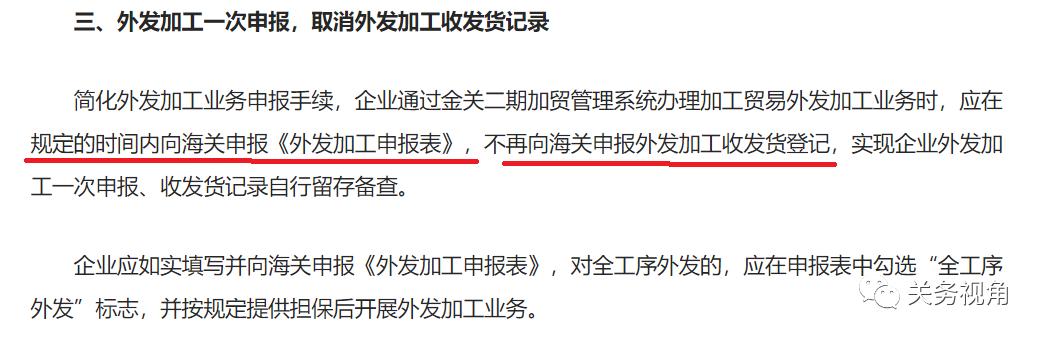

>>> 海关总署2019年218号公告对外发加工作业的要求变化

变化要点:

1)外发加工,不再提供外发加工收发货登记记录, 该方式对企业属于利好。相对于原做法:(1)风险:外发加工收发货后20日内需要申报收发货单,较多企业未能在规定的时间办理,而是一个月集中办理一次,存在风险;(2)成本:通过代理申报收发货单,产生相应的费用。新做法取消收发货单,值得称赞的。

2)收发货记录企业自行留存备查(电子或纸本)。规定中,明确“收发货登记自行留存备查”,意味着企业对于外发加工收发货,不能处于失控状态,应妥善保管记录(包括:ERP系统中的收发货记录,或者 电子台账表单进行详细记录备查)

3)全工序外发,仍须提供担保。

首先,从法规意识角度,对于保税物料“外发加工”,因部分企业操作较少,部分关务人员仍存在误区,如“需要缴纳保证金”、“办理程序繁琐”、“做收发货单”等,但当前实际对于外发加工备案管理已较为简便。

其次,从内部培训角度,关务人员需要对企业内部开展海关法规相关培训,对于保税企业的内训设计,应包含海关总署219号令及相关涉及到保税业务管理中的单耗管理、内销管理、残次品与边角料管理、外发管理、深加工结转管理等课题,以便于各业务部门能够知悉保税业务管理中的核心控制点,避免犯类似违规行为。

再者,从程序规范角度,公司需要建立相关保税货物的管控流程,对于核心管控节点进行控制,对于外加加工,如:(1)保税物料外发出厂(不论加工装配、维修、检测、展示等),都应需要提前报备到关务部门办理相关手续;(2)货物实际出厂时做好与关务部门的手续完成状态确认,系统或电子账务记录清晰;(3)外发料件在外包商处不得外发给第三方;(4)外发加工后的废品、边角料拉回工厂,或账务明晰并报备关务办理补税处置后再处理等;(5)外发加工货物不运回工厂的处置要求等。