海关总署50条措施清单,哪些是进出口企业最需要关注的?

那么,具体情况又是怎样的?

本期我们就带大家先一起研读具体措施、总结一下50条清单的概况,并重点看下与多数企业相关,普遍关心的十大条是哪些!

第一类:强化监管,严防境外疫情输入

措施条目共计13条。

措施核心内容:

1)强化口岸疫情防控监管措施,包括:入境人员监管、动植物疫情防控;

2)优化风险布控规则,推动企业守法自律、自我纠错机制

第6条 简化特殊物品出入境卫检审批

第10条 优化风险布控规则

第13条 推动企业守法自律

第二类:简化手续,促进通关便利化

措施条目共计16条。

措施核心内容:

1)该部分强调的是简化手续、促进通关便利,其中部分与疫情防疫有关,部分是与海关总体便利化改革措施持续推行有关。

2)其中:涉及海关申报便利化1项,涉及口岸监管查验优化措施5项;涉及动植物检疫备案2项;优化跨境电商管理3项;延长加贸业务期限及内销税收担保2项;

3)其中:涉及疫情防控期间4项便利措施(包括:防疫物资优先查验、实施“货主可不到场”查验、放开防疫物资进口转关限制、推进验核材料电子化)

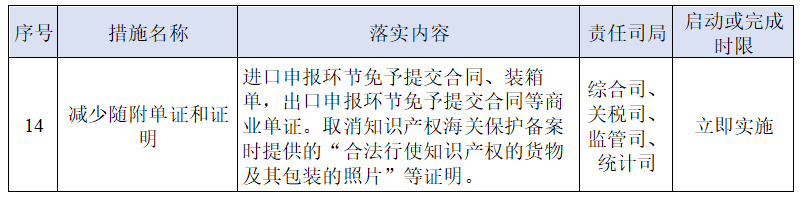

第14条 减少随附单证和证明

第17条 实施“货主可不到场”查验

第18条 放开防疫物资进口转关限制

第20条 改革部分重点敏感商品检验模式

第24条 优化跨境电商申报

第27条 延长加贸业务期限

第28条 推进验核材料电子化

第三类:优化服务,降低进出口环节成本

措施条目共计6条。

措施核心内容:

1)减轻企业负担,包括放宽滞纳金范围、减少现场稽核查;

2)优化检验检疫证书电子化服务

第30条 放宽减免滞报金、滞纳金范围

第31条 减少现场稽核查作业

第四类:保障外贸产业链、供应链畅通运转

措施条目共计15条。

措施核心内容:

1)推进中欧班列发展、支持综合保税区企业发展相关措施

2)支持加快农产品、食品的出口相关8条措施

3)支持企业疫情期间复工,简化生产物资查验手续

第36条 支持中欧班列发展

第37条 支持综合保税区发展

第47条 简化生产物资查验手续

根据对50条清单措施分析,与我们多数进出口企业的实际业务涉及范围匹配,及政策对企业作业影响来划分,如下这些应该是我们最优先关注的:

进口申报环节免予提交合同、装箱单,出口申报环节免予提交合同等商业单证等。

对企业因受疫情影响导致收货人无法在规定期限内申报或无法按期缴纳税款的,可向申报地海关申请减免滞报金、滞纳金(最长3个月)。

可根据企业申报的盘点数据办理保税手(账)册核销,海关一般不下厂盘点;稽核查作业,采用非现场方式实施稽核查等方式开展,减少下厂的次数。

加工贸易企业因延迟复工造成手(账)册超期核销的,或深加工结转、内销征税等业务超过规定时限的,凭企业说明予以延期。

在疫情期间,对企业生产急需进口的机器设备、原材料,可提供卸货过程中查验、“门到门”查验、设备安装中检验等顺势监管;涉及检验的,降低送检比例。

区内货物内销一般不实施查验;加快区内企业AEO认证,开展信用培育。试点开展网上稽核查;入区合理数量自用消耗性物料,免予填报报关单或备案清单等手续,免予提交许可证件。

收发货人可以委托监管作业场所经营人、运输工具负责人等到场,或通过电子邮件、电子平台等方式告知海关不到场实施查验。

对进口防疫物资可以不受海关总署2017年48号公告的转关范围限制,允许办理转关手续。

出台海关主动披露操作规程,健全企业自我纠错机制,积极推动企业守法自律。

实施舱单归并申报,升级相关应用;推动中哈“关铁通”项目实施;以铁路运输方式进出境的货物一般不在进出境地口岸开箱查验;建设中欧班列枢纽站点或集结中心等。

每一条的具体措施,我们另针对性研读,先简要看一下对大家影响较大的一条。

对于该条目,就其中简化进出口申报单据,我们从如下几个方面看:

进口申报环节免于提交合同、装箱单,出口申报环节免于提交合同。

其一、对于企业整个报关申报将较大的简化和便利。随着当前国际贸易的发展,多数企业在贸易时并不签署正式合同,因此造成前期对于涉税贸易的,企业都做形式合同进行申报,现免于提交则对企业更加便利了;同时装箱单也免于提供,因此上传申报文件主要提供发票、提单(进口)等必要单据。

其二、从企业删改单风险来看。如果申报信息有误,单据未上传,原海关参考提交的申报文件作为参考验证,以确认是否录入错误等。新模式不提供文件,出现错误环节,海关如何认定,是否带来风险,也有待进一步实践状况。

其三、从海关监管角度,对于企业如涉及查验等情况下,应需要企业提交装箱单信息。因为海关申报环节不需要提交,并不意味着企业可以不用管理,企业仍需要正常准备自行留存备查。

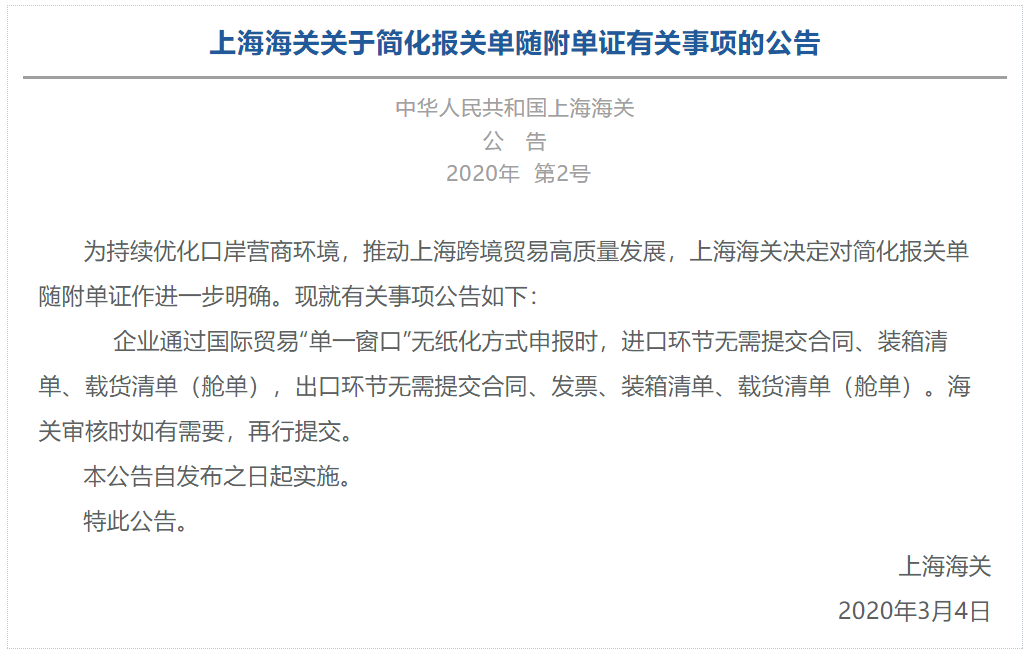

其四、从海关实践政策来看,上海海关3月初已率先公告并实施(而其对于出口单据简化更多);其他地区大家静待海关进一步公告...

其他条目,后续再发文研读!