简析 | 总署127号公告“主动披露违规行为处理新规

简析 | 总署127号公告“主动披露违规行为处理新规"(范围、实际情形对照、注意点)

2023年10月9日,海关总署外网发布了2023年第127号公告(关于处理主动披露违规行为有关事项的公告),新公告有效期自2023年10月11日起至2025年10月10日。自此,新公告即将生效,原2022年第54号公告也同时废止。

新发布的公告与6月底海关发布的征求意见稿基本相同,但部分时限描述等也略作修改,相对来说正式公告对于主动披露的红利来的更大。对此,就新的主动披露处理政策与原2022年的54号公告进行对比来看,进行简要分析说明如下:

变化点1:主动披露适用范围扩大

最新的127号公告,明确包含了:影响海关税款征收的、影响国家退税管理的、影响加工贸易监管、影响海关统计准确性或监管秩序、以及部分涉检事项的违规行为的主动披露的优惠政策(相对于原2022年总署54号公告的适用范围仅为“涉税违规行为”,范围扩大较多)。

本次新公告将该相关范围囊括其中,对于广大进出口企业在遇到实际该类违规问题时,可以适用公告要求向海关进行主动披露,享受优待政策,排除公司的潜在风险。

1)对于涉及海关税款征收或出口退税的违规行为发生超过6个月的主动披露优待措施,修改时间为“自涉税违规行为发生之日起超过六个月但在两年以内”(相对于原2022年总署54号公告规定的1年以内,予以放宽)。

2)将“同一涉税违规行为再次向海关主动披露的,不予适用本公告有关规定”放宽至“同一违反海关规定行为一年内第2次及以上向海关主动披露的,不予适用本公告有关规定。”

对此,我们逐项看下条文:

一、公告的重点部分(第一条:关于主动披露不予处罚的具体内容范围)

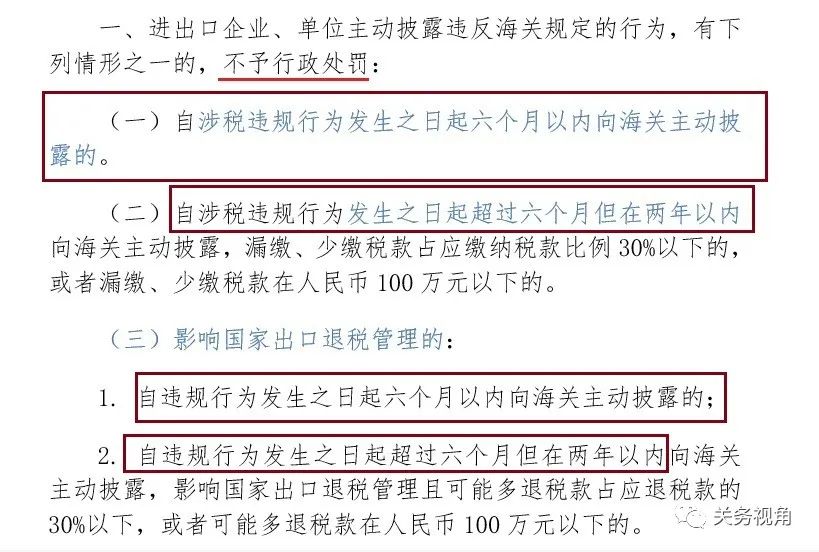

1、关于涉税违规行为的不予处罚范围

【简析批注】:

1)对于涉及海关漏缴或少缴纳税款的违规行为、或影响出口退税的违规行为,明确“自违规行为发生之日起6个月内进行主动披露“,可不予处罚(较之前公告,明确了影响出口退税管理的)。

2)修订了原公告“自涉税违规行为发生之日起6个月后1年以内向海关主动披露的“时限要求,修改后为“6个月后2年以内”,这点修改对于企业的实际意义在于:

(1)对于涉税违规行为发生2年内的,主动披露,符合条件,可以不予处罚;

(2)对于涉税违规行为超过2年的,根据行政处罚法的规定也是不予处罚。

因此,对于企业来说:满足少漏缴税款100万以下或占比应缴税款的30%以下,主动披露可以争取全部不予处罚。

3)对于“影响国家退税管理的”,予以明确包含其中。主要适用于:出口商品税号报错/价格申报错误/运保费申报错误等影响出口退税的,不予处罚的机制比照影响海关征收税款的措施。

故,上述规定基本涵盖了“行政处罚实施条例”第十五条第(四、五)项规定。

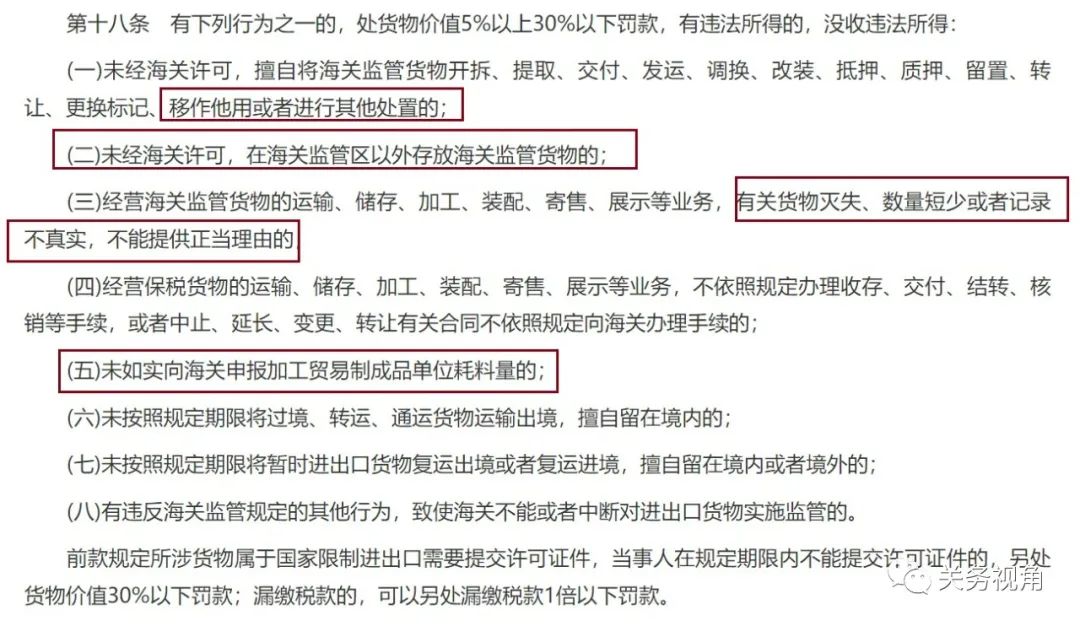

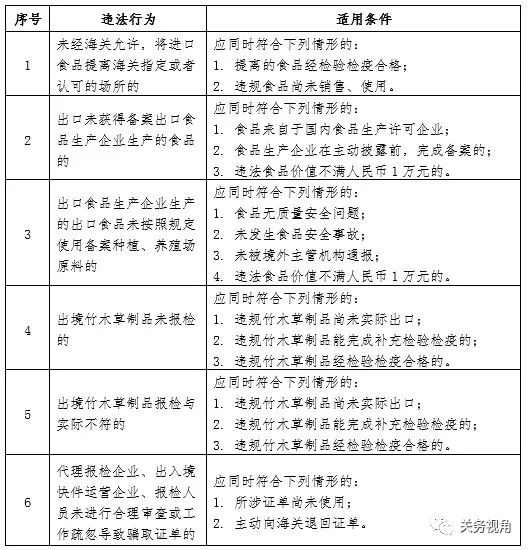

2、关于“加工贸易保税管理”违规行为的不予处罚范围

【简析批注】:

1)对于该条,可以将公告中的上述(四)、(七)两条合并来看,其中第(七)条的范围实际包含较广,涵盖了单耗未如实申报的情形。而公告中将该条(涉及单耗高报)单列出来,也便于企业对于该类问题的对照查看更加明确。

2)“行政处罚实施条例的第(十八)条规定范围”如下:

3)对于企业主要实际意义:

(1)涉及到单耗申报错误,出现单耗高报,因此造成多折算的料件(剩余料件)尚未处置,或者进行了复出口的,也即“未造成实质上的内销处置行为的”,主动披露可以不予处罚。这点对于企业在出口货物后、手册核销前发现单耗错报进行主动披露增加了一个途径。

(2)新增范围:涵盖对于海关监管货物管理方面出现“未涉禁、未涉税、未涉证”的管理违规问题,这点对于日常保税或减免税货物管理上出现的问题,如:保税货物外发加工未备案、保税货物存入外租仓库未备案、保税废料/边角料分类管理不善等不规范情形,增加了主动披露免于处罚的通道。

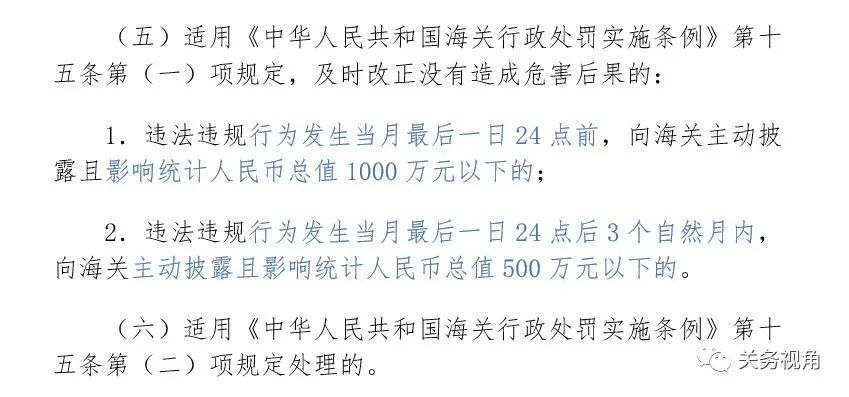

3、关于“影响海关统计和监管秩序”违规行为的不予处罚范围

【简析批注】:

1)对于该条,新增:“影响海关统计准确性的”主动披露不予处罚的条件(时限、统计金额)、及“影响海关监管秩序的”主动披露不予处罚,(涵盖了“行政处罚实施条例”第十五条第(一、二)项规定。)

2)对于企业主要实际意义:企业涉及到进出口货物的统计要素申报错误(如:商品税号、规格型号、贸易国、原产地、数量、成交方式等),未涉及税款漏缴多缴的/未影响许可证件的,则可以按照规则进行主动披露,符合条件享受不予处罚措施。

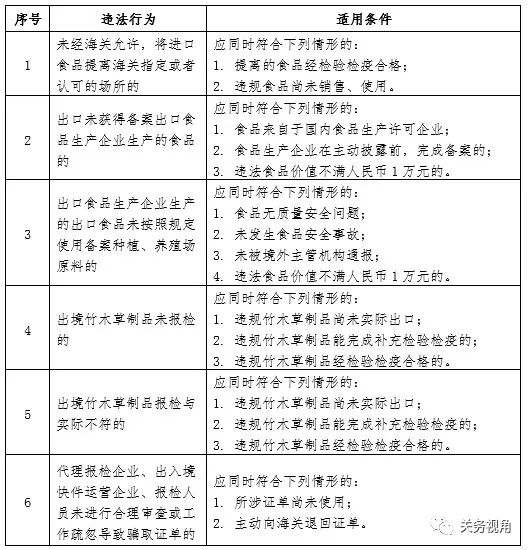

4、关于“违反检验检疫规定”违规行为的不予处罚范围

【简析批注】:

1)对于该条主要新增了涉及检验检疫相关违规行为的适用范围

2)注意:涉及检疫类事项,以及检验类涉及安全、环保、卫生类事项的除外。

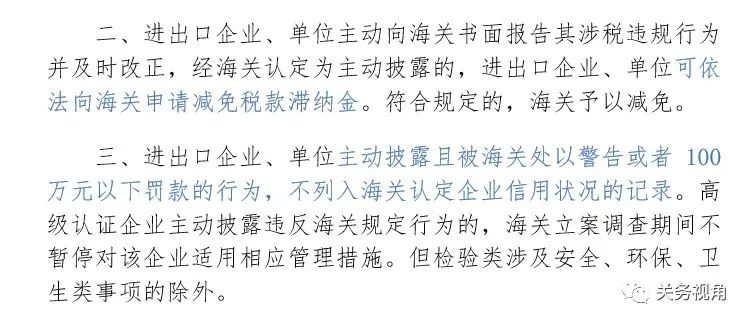

二、关于主动披露的滞纳金减免和对信用状况(AEO)的影响

【简析批注】:

1)对于减免税款滞纳金:该条由“主动向海关书面报告其涉税违规行为并接受海关处理”,修订为“,,,并及时改正”。

2)对于信用状况影响:新增了除外条件:涉检货物涉及到安全、环保、卫生类违规事项。

三、关于“同一违规行为的再次主动披露”的规定

【简析批注】:

1)此处对同一涉税违规行为进行了定义(性质相同、违反同一法律条文同一款项规定的行为),更加具体。

2)将原54号公告的同一违规行为再次披露的不适用范围,定义为“一年内(连续12个月)进行再次披露的”

3)对于特许权使用费同一合同、同一货物的再次披露,不适用本公告的不予处罚措施,也即特许权使用费披露一次后,后续需要按照2019年58号公告规定进行申报,如果未及时申报缴税,发现后向海关主动披露,海关正常可以予以处罚。

四、关于披露方法与公告有效期

【简析批注】:

1)适用有效期为2年(到期终止),须予以注意。

【总体建议】:

1)新的公告对于海关涉及行政处罚的范围内,除了涉及许可证管理、或者涉及环保安全等相关涉检的违规问题事项外,基本都囊括在主动披露可以不予处罚的范围。

2)公告中对于每个事项都有一些特定的时间、或金额、或一些性质的定义范围,故,企业在发现违规行为时须对照解析,预判是否可以符合本公告规定,享受不予处罚的优待措施。

3)本公告范围放大后,对于企业在执行内外部审计过程中发现的问题,增加了披露通道,有助于AEO企业或实施进出口审计的企业,及时披露,规避风险。

4)企业也需要注意,本公告不予处罚的适用范围:符合主动披露的定义(海关未掌握违法线索之前等)、属于违规行为(未涉及主观故意类的走私行为)。