以案说法4 | 一般贸易出口成品HS编码报错影响出口退税处罚案

文章导读

本期分享案例为:海关官网双公示的违规行政处罚案件,系无锡海关于2023年3月9日签发的一份“行政处罚决定书”。为无锡某企业“一般贸易”方式出口“精炼铜丝/铜线”,因申报品名不规范及税号错误,影响出口退税150.58万,因此,被海关认定为违反海关监管规定,予以行政处罚,科处罚款人民币75万元。

对于进出口商品申报税号作为核心的“涉税要素”,一直是各进出口企业在申报过程中需要予以重点审查的一项内容。而对此,较多企业因为对归类的业务水平限制、以及部分企业对出口商品未涉及海关征税的认知忽视等,造成了申报错误,而带来了严重的后果。

1)申报价格错误。在日常出口业务经营过程中,价格申报错误属于一种常遇到的情形,对此,企业主要出现问题点在于:其一、价格申报错误,包括单价小数位看错;其二、币值申报错误。这两点我们在日常对企业审计中查到过多次,而同时看海关公示的违规案例也出现多次。

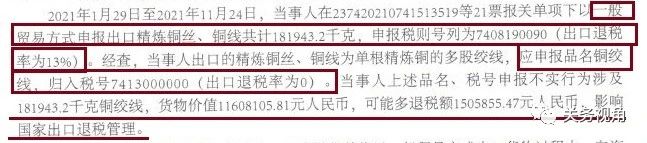

1、本案大体状况如下(海关公示内容):

梳理核心信息:

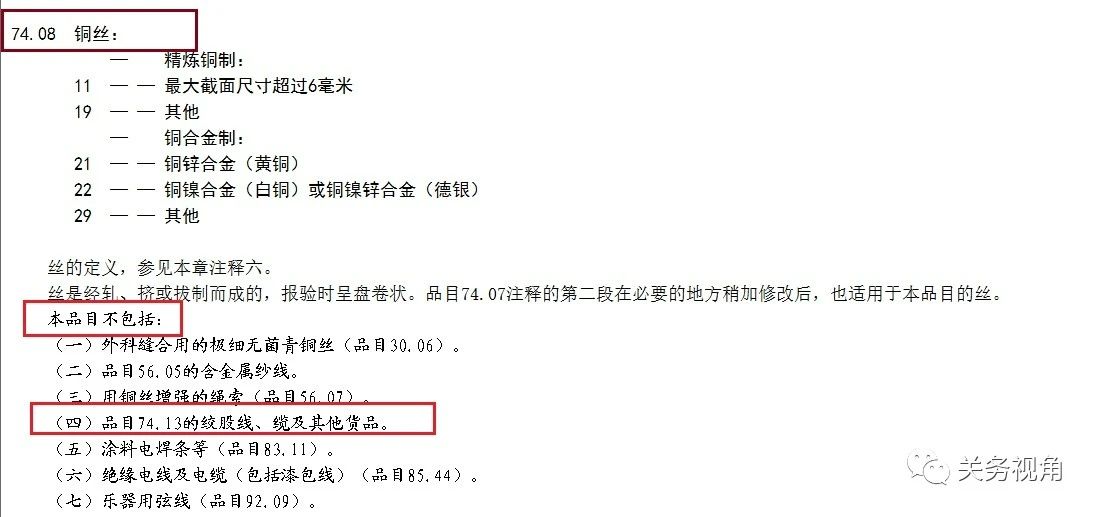

(1)申报出口21票/一般贸易的“精炼铜丝/铜线/税号7408190090/出口退税率13%”,实际按品名申报规范和归类规则,应申报“铜绞线/税号7413000000/出口退税率0%”;

(2)出口申报货值1160.8万人民币,退税率差异,造成“可多退税额150.58万人民币”,影响出口退税管理。

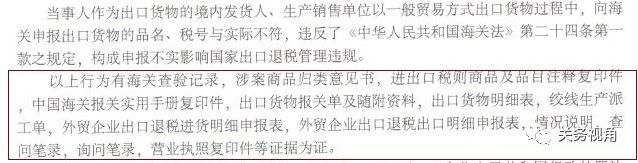

2、案件查证资料(海关公示内容):

梳理核心信息:

(1)对于该商品的实际状态,为“铜丝的绞股线”-->有海关查验记录

(2)商品归类确定归入到7413-->有商品归类意见书、税则品目注释等佐证,确认申报归类错误。

(3)影响出口退税-->具有企业的出口退税申报资料等

总的来说,海关对于该类归类错误案件的查证主要集中在归类本身的定性判断上。

3、本案的处罚结论如下(海关公示内容):

梳理核心信息:

(1)违反了“海关法”、“进出口货物申报管理规定”,依照“行政处罚实施条例”的第十五条进行处罚。

(2)科处罚款人民币75万元整。

从如下几个方面,来分析本案

1、影响退税的金额如何界定的?

对于影响企业退税的金额,我们从海关不同的行政处罚决定书上,可以看到有不同的用词,如本案中的“企业可能多退税额”及有些决定书上为“企业多退税额”;

本案的影响退税金额基本是“出口申报货值*13%”直接得出来的,因此也是写成“可能多退税额”。或许对于企业会申辩说,我们的实际多退税额是低于这个金额的...

但考虑对于出口退税的免抵退核算是一个复杂的计算过程,涉及到企业的进项税额、销项税额、留抵税额的情况,甚至加工贸易企业涉及到的分配率问题等等,各项数据相互作用。如果严谨来计算,那么对于企业核算实际影响的退税额,应该是等于或低于理论多退税额,但这个过程验证复杂,除非委托第三方专业公司验证,否则海关对企业提供复杂数据的核算结果的认可,也存在困难的。

2、处罚金额是怎么算的?

对于本案,企业影响出口退税的可能多退税金额是人民币150.58万,实际海关处罚金额为人民币75万,基本上等于影响退税额的50%。那么,可能大家看了该金额的核算并不是按照“海关行政处罚实施条例拟第十五条(5)”的规定,申报价格的10%-50%处罚(那样将是116-580万之间)。

这里,说明一下,对于影响出口退税的处罚金额,海关实际执行过程中,比照影响税款征收按照涉税金额的30%-200%进行处罚,而本案按照50%处罚是这么来的。

*对于本案,我们同时思考一下,为何发生?为何没有发现?

最后,对于出口申报税号错误等常见问题,也提一些基本风险防范建议,

1.关务人员对出口商品税号的判断的严谨性,一方面,关务人员对于申报出口商品,特别是新出现的商品,应该对品名描述、税号详细判断,涉及到出口退税率高的,应该多加确认;另一方面,关务人员应该加强商品归类知识的学习,具备基本的判断能力,不能准确判断的,应该考虑委托第三方专业预归类机构协助判断。

2.选择优质的代理报关公司/货代公司也很重要。特别是实际申报的公司,负责任的报关公司会协助企业判断商品税号的合理性,而不是仅凭企业提供的税号就申报了。这里建议企业优先选用“海关高级认证的报关代理公司”,总体业务水平、责任心(流程控制角度)确实高一个台阶。

3.适当开展进出口业务的合规审查。对于本案例,实际上如果从我们给企业开展进出口专项审计角度,对于该商品的申报错误,正常是能够发现的,如果提前发现,主动披露,结果截然不同。因此,不论企业是委托第三方审计还是自己开展内部审查,我认为都能适度降低企业的后续风险。