以案说法3 | 保税手册

文章导读

本期分享案例为:海关官网双公示的违规行政处罚案件,系苏州园区某企业在手册切换期间,新手册出口成品使用到旧手册的保税料件,而旧手册未及时办理余料结转手续,造成新手册的进口料件和出货折料形成“时间倒挂/数量倒挂”情形,因此,被海关认定为违反海关监管规定,予以行政处罚,科处罚款人民币0.5万元。

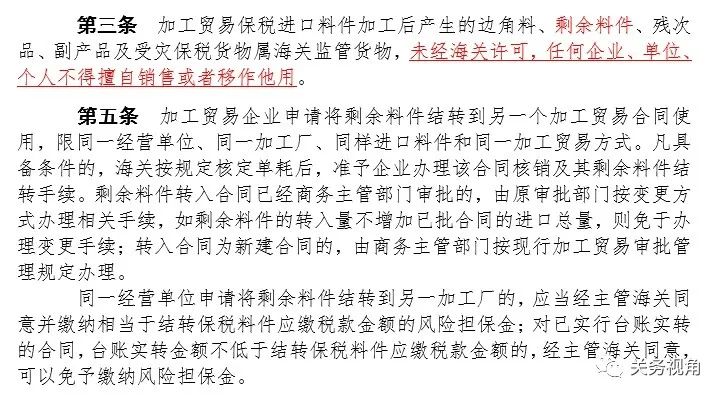

对于保税手册在管理过程中,我们通常会遇到“数量倒挂”、“时间倒挂”等特殊情形,部分情形企业关务人员比较清楚,部分情形可能容易造成忽略,对此,简单举例说明下:

a.某企业,老手册(电子化手册)进行核销期开始停止进出口,手册存在较多余料,产线正常领用加工;而进入切换期后新手册开始启用并办理进出口。此时:(1)新手册首次出口成品在先,新手册首次进料在后---时间倒挂;(2)新手册出口该成品,余料尚未结转---时间倒挂/数量倒挂;

b.某企业,新老手册(电子化手册)交替期间,新手册出口成品,并有余料结转进料,但新手册出口成品折料数量>对应进料数量---数量倒挂。

c.某企业,手册执行期间,当本手册在某些时点(比如1,4,7月末时点),成品累计出货依据单耗折算料件的数量>进口料件的数量---数量倒挂,海关系统出现预警。

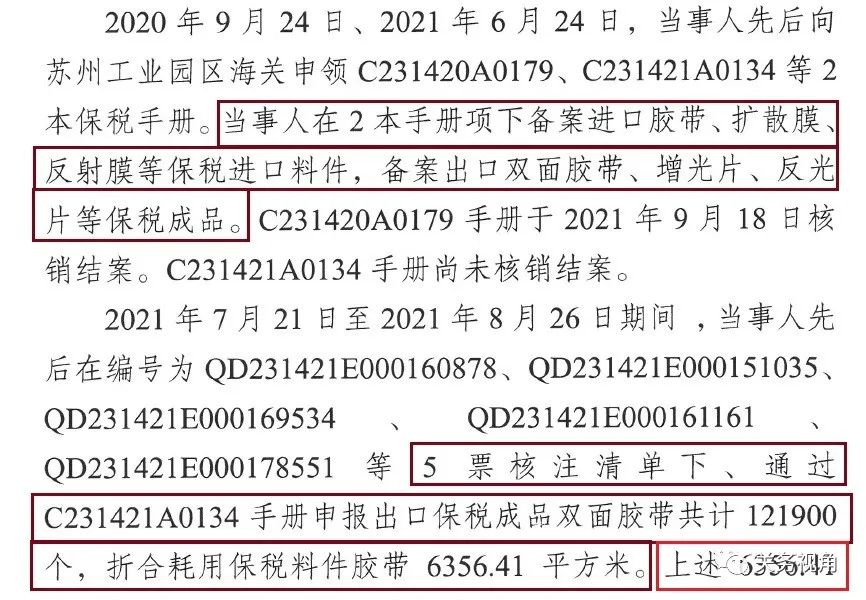

1、本案大体状况如下(海关公示内容):

梳理核心点:

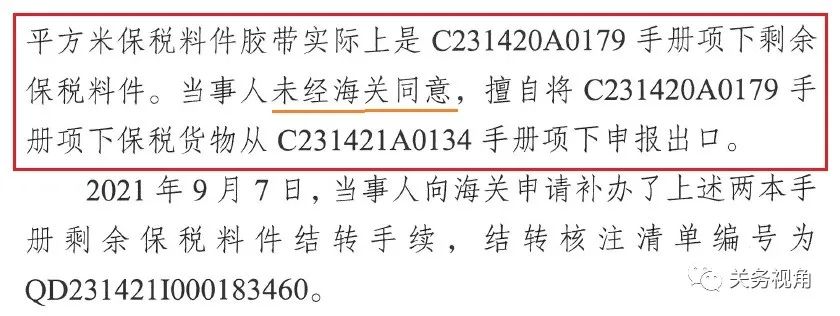

1)保税料件(胶带/6356.41平方米)属于C179手册进口的料件,在手册办理核销期间属于“尚未办理余料结转”的余料。

2)C134手册在2021.7-2021.8期间出口成品(双面胶带/121900个)使用的料件为C179手册的余料。

3)C179手册在2021.9.7办理了余料结转(手册核销前)。

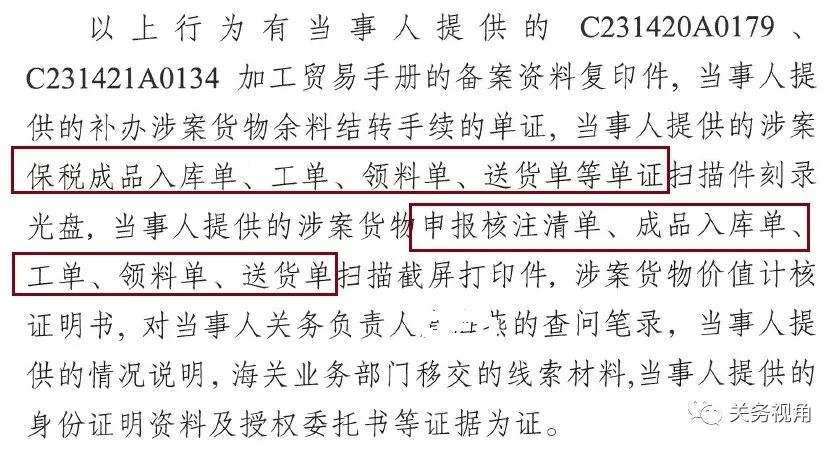

2、案件查证资料(海关公示内容):

标注核心词:成品入库单、工单、领料单、申报核注清单。

注:该部分海关调阅企业的实际成品出口申报/核注清单时间节点,及对应成品的工单入库时间和工单领料时间,可以较为直接的验证企业是否存在倒挂、手册间料件串用的情形。

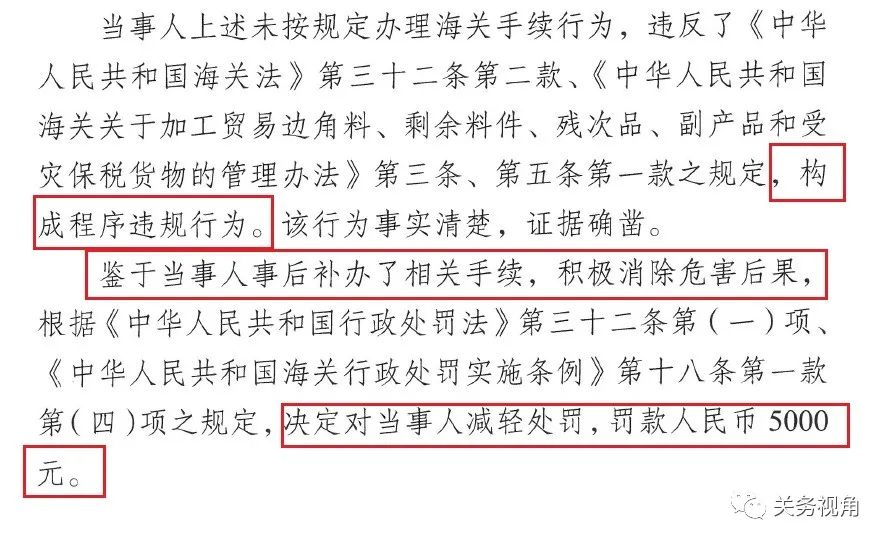

3、本案的处罚结论如下(海关公示内容):

标注核心词:程序违规行为、积极消除危害后果、减轻处罚、5000元。

4、总结说明:

本案从公示文件的脉络梳理来看,主要系:手册快到期尚有余料可继续下本手册使用-->而新手册申办后,未及时将旧手册的余料办理结转到新手册-->新手册面临出货,而直接申报出口-->造成了新手册窜用了旧手册的料件,构成程序性违规。

而从实际管理角度来分析,存在的症结点:(1)公司关务人员对海关的余料结转时效和出现倒挂情况的不熟悉或者工作疏忽,而直接习惯在手册核销前办理余料结转;(2)新手册出货时,关务人员可能只是关注了新手册有一笔进料,而忽略新手册成品出货折算料件>进料的倒挂违规情形。

1、案件违规性质

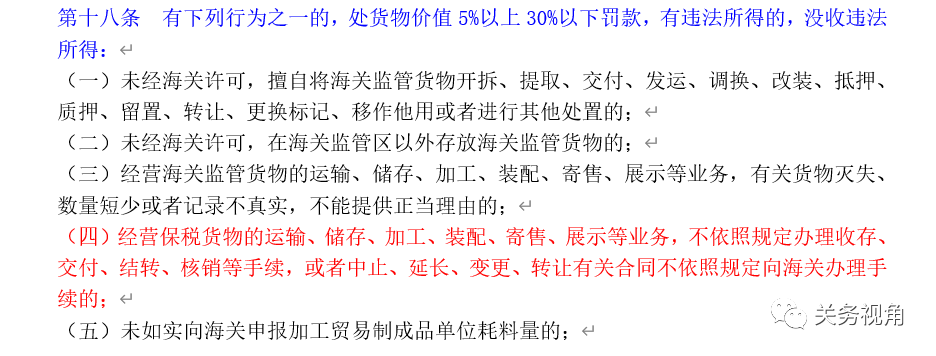

对于本案,属于程序性违规,主要违反了海关总署111号令《中华人民共和国海关关于加工贸易边角料、剩余料件、残次品、副产品和受灾保税货物的管理办法》,其中主要违反了“剩余料件”的管理措施。

2、案例的处罚措施

对于本案的处罚是依据《海关行政处罚实施条例》的第十八条,其中涉及到“不按照规定办理结转手续”进行处罚,鉴于对于该类“程序性违规”并且企业实际已经补办手续执行了补救措施、无实际危害后果,所以给予减轻处罚。而对此,一般按照货值的1%科处罚金,(本案例中未列明货值,故未予以验证。)

>>> 对于上述案例及前述倒挂情形,我们需要注意:

首先,新旧手册切换时,新手册一定需要先申报进口料件,再申报出口成品,不能倒置。

其次,老手册有余料或结余的库存成品,尚未办理结转前,成品不能直接以新手册直接办理出口申报,避免出现上述案例的串用和倒挂情形。对此,(1)企业在手册核销前,确认盘点的库存后,可以对库存先办理余料结转;(2)如果数据当时尚未全部确认清楚(未盘点),也可以先对部分数量办理结转,待核算清楚后,再结转剩余部分。

其三,手册管理中期,仍然需要注意数量倒挂问题。如果手册在执行过程中,出现串料,出口成品使用了非保税料件,造成保税成品出口折料大于对应保税料件进口,而该情况不表示企业一定有问题,但是,如果原因是:(1)因为保税与非保税来回串料导致的不同时机出现阶段性倒挂;(2)如果是保税成品单耗高报问题导致倒挂等,就需要注意了。

总之,企业关务人员需要熟悉保税料件的倒挂的原因、潜在风险,并熟悉海关对保税料件串用管理规则。