漫谈保税加工、保税物流、保税服务及保税制度

保税货物

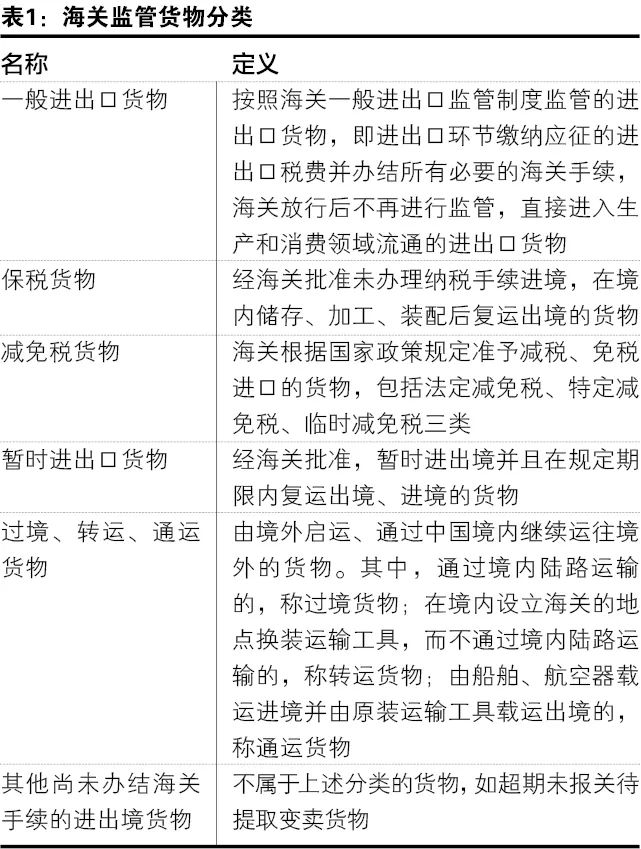

监管进出境货物是国家赋予海关的职责之一。根据法律规定、贸易惯例及海关监管实践,可以将海关监管货物划分为一般进出口货物,保税货物,减免税货物,暂时进出口货物,过境、转运、通运货物,以及其他尚未办结海关手续的进出境货物六大类(如表1所示)。

根据《中华人民共和国海关法》,保税货物是指经海关批准未办理纳税手续进境,在境内储存、加工、装配后复运出境的货物。保税货物具有进境货物暂缓纳税、特定目的(如加工、存储、维修等)、海关实施保税账册管理、最终流向不固定(有的货物复运出境、有的转变为进口货物进入国内)、不同保税存储期限要求等特点。按照企业经营生产活动形态、作业特点及海关监管方式等,将保税货物分为三大类:保税加工货物、保税物流货物、保税服务货物。

保税业态分类

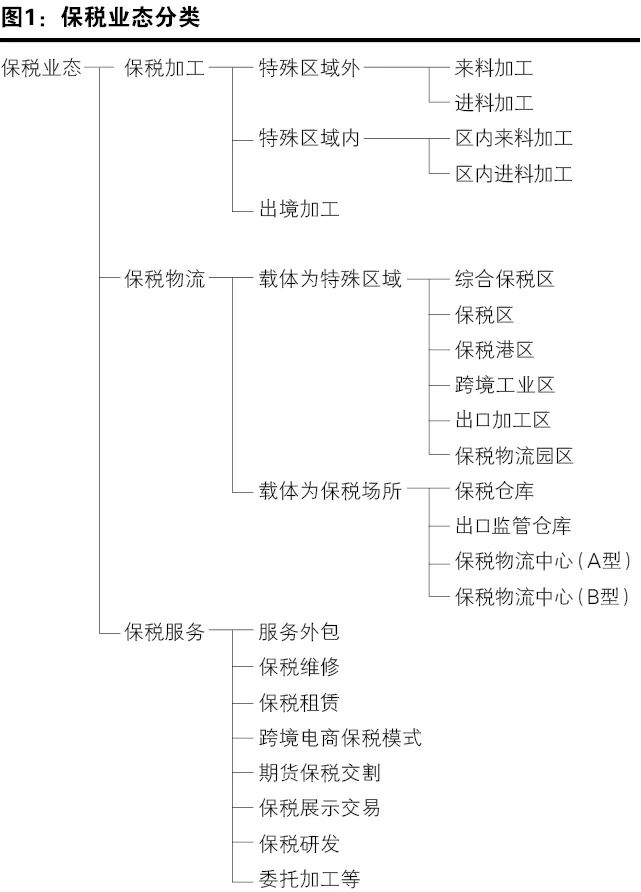

保税业态从单一的来料加工、保税仓库发展为目前样态丰富且不断涌现新型业态的现状,是随着国内外经济发展、新的市场需求出现及不同业态碰撞而产生的。保税业态有不同的分类方法,按照保税载体形式、功能作用及贸易方式、业务特点,可以将目前保税业态划分为保税加工、保税物流、保税服务三大类(如图1所示)。

01

保税加工

保税加工是指经海关批准,对以来料加工、进料加工方式进口的保税货物进行加工、装配、制造以及相关配套服务的生产性经营行为,在产业链上体现为加工、装配、制造等全过程。广义上,保税加工还包含研发、试制和检测、维修等产品前后端配套工序等特殊的生产经营方式。根据保税加工活动是否发生在海关特殊监管区域内,可将其细分为特殊区域外的加工贸易和特殊区域内的加工贸易。

◎特殊区域外的加工贸易

狭义的加工贸易通常指在海关特殊监管区域等物理围网之外的保税加工业务,是经营企业进口全部或者部分原辅材料、零部件、元器件、包装物料,经过加工或者装配后,将制成品复出口的经营活动,包括来料加工和进料加工两种基本形式;广义的加工贸易还包括特殊区域内的加工贸易。国际上将加工贸易归入服务贸易项下,但依据我国贸易惯例及业内认可度,本文仍旧将其列入货物贸易。

来料加工,指进口料件由境外企业提供,经营企业不需要付汇进口,按照境外企业的要求进行加工或者装配,只收取加工费,制成品由境外企业销售的经营活动,海关监管方式为“来料加工”(代码0214)。

进料加工,指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动,根据对外签约形式分为“进料加工非对口合同”(代码0715)和“进料加工对口合同”(代码0615)。此外,还有料件内销、料件复出、料件退换、余料结转、料件销毁、边角料复出、边角料内销、边角料销毁等众多衍生的贸易活动及监管方式。

◎特殊区域内的加工贸易

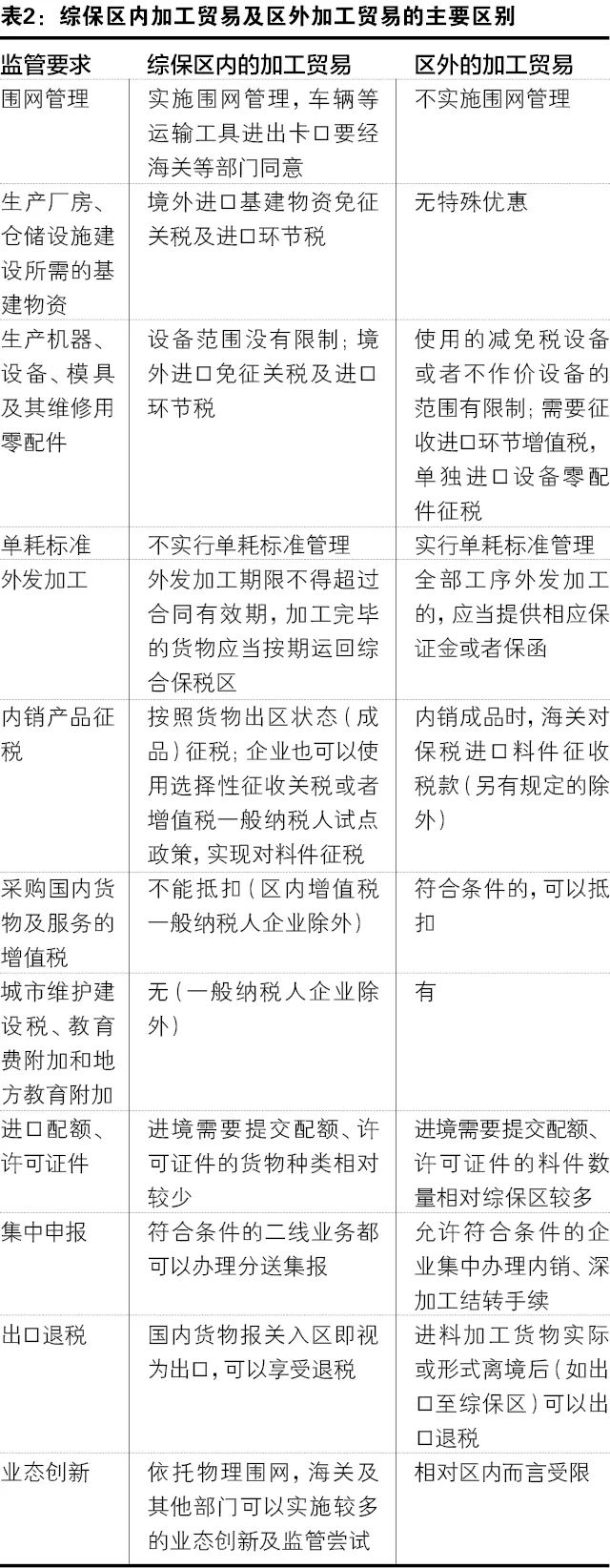

海关特殊监管区域内的加工贸易通常被称为“区内加工”,同区外的加工贸易相比,两者存在很多共性,但在厂房建设、生产设备、单耗管理、享受政策等方面也存在差异(以综保区为例,如表2所示)。根据货物一线进境及货权转移情况,可以分为“区内来料加工”(代码5014)和“区内进料加工货物”(代码5015)。

此外,还有出境加工,是指我国境内符合条件的企业将自有的原辅料、零部件、元器件或半成品等货物委托境外企业制造或加工后,在规定的期限内复运进境并支付加工费和境外料件费等相关费用的经营活动,监管方式为“出料加工”(代码1427)。简单讲就是承接我国发包的、在国外开展的“加工贸易”,如我国企业出口面料至周边发展中国家、在该国加工为服装后再复运至我国,国外企业收取加工费。本文将出境加工列入保税加工,仅从经济活动角度出发而非海关规定——严格讲,出境加工应该划入保税服务范畴。

02

保税物流

物流是指物品从供应地向接收地的实体流动过程,根据需要将运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等基本功能实施有机结合;国际物流是在两个或两个以上国家或地区之间所进行的物流。

保税物流是指经海关批准,将未办理进口纳税手续或者已办结出口手续的货物在境内流转的服务性经营行为,在供应链上体现为对货物分级分类、分拆分拣、分装、计量、组合包装、打膜、加刷唛码、刷贴标志、改换包装、拼装等流通性简单加工业务及增值服务,包括进出境保税货物在口岸与海关特殊监管区域或海关保税监管场所之间,或者保税货物在海关特殊监管区域、海关保税监管场所内部以及之间流转。保税物流在一线进出境监管方式为“区内物流货物”(代码5034)、“保税区仓储转口”(代码1234)、“物流中心进出境货物”(代码6033)、“保税仓库货物”(代码1233)、“国轮油物料”(代码1139)等。

保税物流具有国际与国内物流边界交叉(包含国际与国内物流)、物流要素扩大化(除运输、仓储、配送等传统要素外,还包括海关监管、退税政策、外汇收支等要素)、海关监管时间及空间呈“线”性(一般进出口货物的海关监管时空呈“点”状)、跨国界多方高度协作集成(仅国内就涉及海关、商务、市场监督管理、税务、外汇、安监等政府监管部门以及银行、货代中介等社会服务部门)等特点。

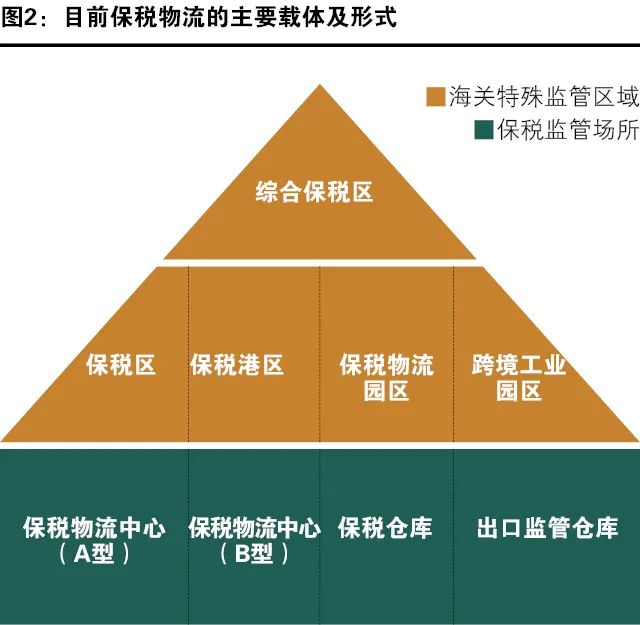

保税物流目前主要依托海关特殊监管区域(包含综合保税区、保税区、跨境工业区、保税港区等)以及保税监管场所[包含保税仓库、出口监管仓库、保税物流中心(A型)和保税物流中心(B型)]两大类载体及形式实现(如图2所示)。根据海关总署网站资料,截至2021年9月,我国共有海关特殊监管区域167个:其中,综合保税区154个、保税区9个、保税港区2个、跨境工业区1个、出口加工区1个;此外,全国共有保税物流中心(B型)86个(截至2021年年底)。根据公开出版资料显示,截至2020年7月,全国实有保税仓库977个、出口监管仓库119个。

03

保税服务

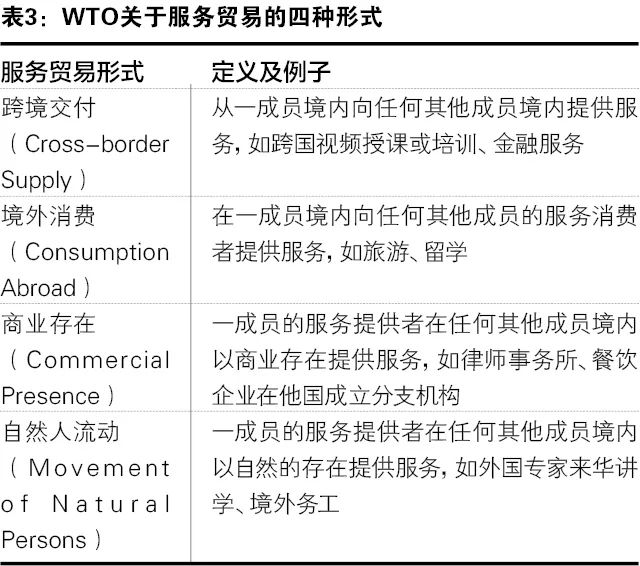

国际贸易是指各个国家或地区之间商品及服务的交换活动,包含国际货物贸易、国际服务贸易和国际技术贸易三大形式。国际服务贸易没有统一、确切的定义,其中世界贸易组织(WTO)《服务贸易总协定》的规定较为权威,将服务贸易分为四种形式(如表3所示)。

《服务贸易总协定》列出服务行业包括商业、通信、建筑等12个部门,具体又再分为160多个分部门。我国商务部将服务贸易进出口分为12类统计:加工服务、维护和维修服务、运输、旅行、建筑、保险和养老服务、金融服务、知识产权使用费、电信计算机和信息服务、其他商业服务、个人文化和娱乐服务、别处未提及的政府服务。除此之外,还有中国附属机构服务贸易统计,从内向、外向分别统计行业、国家地区、企业数量、销售收入、利润、从业人数等信息。

同服务贸易在古老的货物贸易面前属于新生儿一样,近年来保税服务随着保税业态发展而兴起壮大,形式复杂多样且不断涌现新业态。

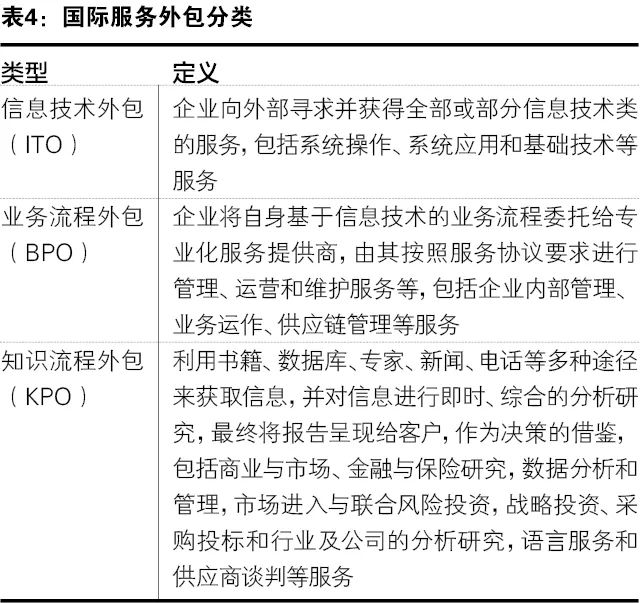

服务外包。国际服务外包是指我国关境内设立的服务外包企业,在国家法律、法规、规章允许范围内,承接由关境外客户外包的服务业务,主要包括信息技术外包服务(ITO)、业务流程外包服务(BPO)和知识流程外包服务(KPO)三大领域(如表4所示)。

目前,在我国的服务贸易创新发展试点地区和服务外包示范城市内、经商务部门认定的技术先进型服务企业,或者特殊区域内企业可以享受进口设备有关优惠政策。涉及监管方式是“加工贸易设备”(代码0420)、“加工设备退运”(代码0466)、“加工设备内销”(代码0446)、“境外设备进区”(代码5335)、“区内设备退运”(代码5361)。

保税维修。根据国务院要求,保税维修目前按照所在开展地域及维修商品范围、业态成熟度依次分为三大块:综合保税区内、自由贸易试验区内、综合保税区外,有关政策规定及要求存在较大差异。监管方式主要是“保税维修”(代码1371)、“修理物品”(代码1300)。

保税租赁。保税租赁以保税货物为租赁标的物在综保区内开展,可以分为保税进口租赁、保税出口租赁、离岸租赁等多种形态。监管方式主要是“租赁贸易”(代码1523)、“租赁不满一年”(代码1500)、“租赁征税”(代码9800)、“退运货物”(代码4561)。

跨境电商保税模式。我国跨境电子商务目前主要有直购进口(代码9610)、零售出口(也称为“一般出口”,代码9610)、保税进口(代码1210)、保税出口(代码1210)、网购保税进口A(代码1239)、跨境电商B2B直接出口(代码9710)、跨境电商出口海外仓(代码9810)等模式。其中保税进口、保税出口等电商保税模式应在海关特殊监管区域、保税物流中心(B型)内开展。

期货保税交割。是指在经期货交易所认可的指定交割仓库内(前提是该库是海关特殊监管区域内仓库或者保税仓库等保税监管场所),将处于保税监管状态的保税货物作为交割标的物的一种销售方式。目前,我国的期货保税原油主要依托保税仓库开展,20号天然橡胶依托综合保税区开展。

保税展示交易。这是指经海关注册登记的海关特殊监管区域内企业,将区内保税货物凭保后运至区域外进行展示和销售的经营活动。开展保税展示交易的场所应是海关特殊监管区域规划面积以内、围网以外的综合办公区专用展示场所或者海关特殊监管区域以外的其他固定场所,保税物流中心(B型)也可以开展该业务。

保税研发。因涉及服务对象不同,有的属于受其他企业委托开展的专业性研发,有的属于配套本企业加工制造的生产性研发,监管方式为“特殊区域研发货物”(代码5010)。

委托加工。特殊区域内企业利用免税设备接受区外企业委托,对区外企业提供的入区货物进行加工,加工后的产品全部运往境内区外,区内企业收取加工费并向海关缴纳税款的行为,监管方式主要涉及“出料加工”(代码1427)、“成品进出区”(代码5100)。

保税制度

保税是国际通行做法。保税制度发源于英国,国际上关于保税制度的规定较多,保税制度在欧洲被称为“经济监管制度”,足见其促进贸易发展的重要性及积极意义。世界海关组织的《关于简化和协调海关制度的国际公约》(简称《京都公约》)中专项附约指南的关于“海关仓库”“自由区”“进境加工”的规定,是保税制度的基本国际标准。美国的《对外贸易区法》《美国联邦法规》《美国法典》,欧盟的《欧盟海关法典》,日本的《关税法》《关税临时措施法》,韩国的《韩国海关法》《韩国关税法》,新加坡的《自由贸易区法案》等,都是上述国家或地区保税制度的基本法律规定。

我国的海关保税监管制度是海关依据法律、行政法规和规章,在特定监管要求下,对保税货物进出境、研发、加工、装配、制造、检测、维修和采购、运输、存储、包装、刷唛、改装、组拼、集拼、分销、分拨、中转、转运、配送、调拨、流转等全过程实施监督和管理的行政执法行为和监管作业制度。我国主要依据《中华人民共和国海关法》《中华人民共和国进出口商品检验法》等法律,《保税区海关监管办法》《中华人民共和国进出口关税条例》《中华人民共和国海关行政处罚实施条例》《中华人民共和国海关稽查条例》等行政法规,以及数十部海关规章(海关总署令)、上百个规范性文件(海关总署公告或联合公告)等,共同构成了我国的保税监管制度体系。

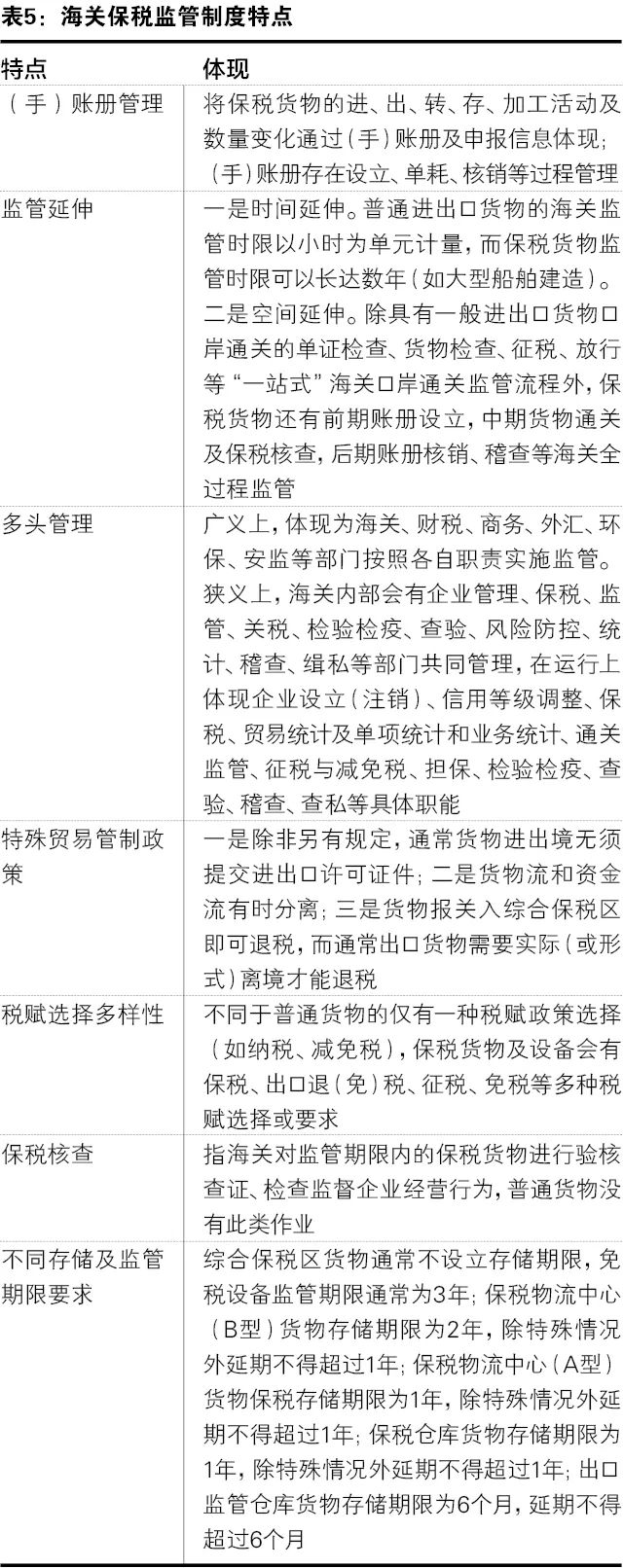

我国保税制度按照适用产业可以分为保税加工制度(适用于我国国民经济行业分类第二产业的制造业)、保税物流制度(适用于第三产业的流通业)、保税服务制度(适用于第三产业的服务业)三大形式(如表5所示)。

文 / 王刚

(作者单位:青岛海关)

文章来源于《中国海关》杂志2022年2月

注:本文内容仅供参考,具体业务的办理要求请询主管海关。