涉外企业对日贸易,RCEP的实际利用着眼点!

前 述

1月1日,RCEP正式生效,看到各类文章分析RECP的相关原产地规则等,但这个时点,觉得先从实际政策利用最直观角度来讲讲,让企业看到有些实实在在的红利和原产地规则最基础的那部分,再回头去考虑那些复杂的情形(原产和原产国判断),会更好!

而这里面,中日首次在RCEP框架之下,有了双边自由贸易协定,分析中日的贸易最有实际意义。

昨日至今,先调研了一下部分日企客户,了解大家对当前RCEP政策的了解情况和计划利用情况等,也有部分客户从12月31日已主动联络了解,而基本来说了解下来,有些企业对于RCEP的实际影响政策确实了解较少,而有些企业已经作出了各类分析,大家所处的进程不同。但不管怎么说,现在了解、分析,都不晚。

对此,从最基础最简单的入手,让同日本开展进出口贸易的企业有一个最基本的了解!

开篇,从最基本的模型下,了解最基本的概念,能够基本判断对日本进出口的政策红利及思索利用措施。

【首先,说明一下,本文为开篇,并未涉及到过多的255号令、和总署2021年106号公告的具体内容,目前各类订阅号相关文章都是讲RCEP原产和原产地的一些判断规则,个人认为这些是难点,我们优先简单考虑】。

先来看一下,基本调研日资企业了解情况:

一、为什么说开展中日贸易的企业,最需要了解RCEP协定?

首先,大家从各类文章和报道中,都应该非常熟悉,因为RCEP是中国与日本之间签订的首个自贸协定,之前对日贸易,从进口来看,仅按照最惠国税率来执行,无其他优惠措施。(此点不同于:东盟、韩国、澳大利亚、新西兰,与这些国家或地区,毕竟我们签署过双边自贸协定或多边自贸协定,如新加坡,就适用东盟自贸协定/中新自贸协定/亚太自贸协定3个框架,企业可以选择对自己最为有利的协定来享受进口货物减税措施)。

其次,在RCEP框架之下,中国在第一年就承诺会有24.9%的商品向日本开放零关税,还有其他逐步降税的措施,涉及到较多行业,这对于部分企业是实实在在的红利。

其三,我们做日本贸易来往为主的企业,其中较大部分是日本在华投资企业,而我们日企原先依赖于向日本进出口的企业,对于FTA并未过多了解,所以,当看到RCEP满天飞的时候,有些也难免茫然。

二、RCEP的中日贸易减税基本措施与特点。

如下几个基本的概念,也是部分企业存在误区的地方,虽然基础,但也有必要普及说明一下(主要以从日本进口来分析):

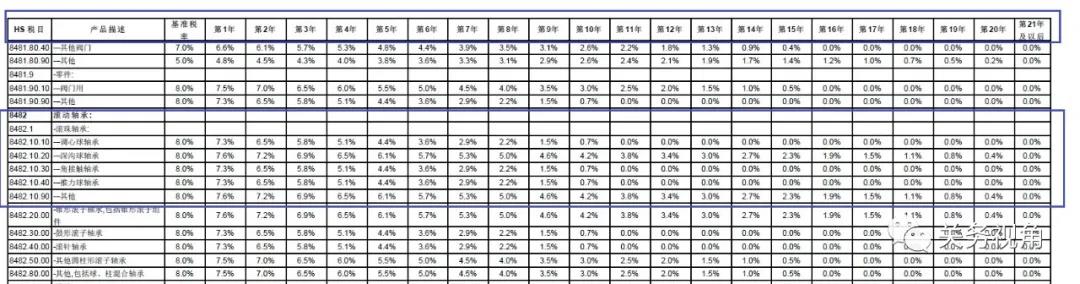

1、减税的力度:不是所有的商品都进行减税,都能减税到0,下图,对于进口承诺减税的力度分析(来源网络),可以看一下:

具体的查看方式,最权威的,还是进入“中国自由贸易区服务网”下载(网址)

(http://fta.mofcom.gov.cn/rcep/rcep_new.shtml)右下角“附件一 关税承诺表”中找到“中国对日本关税承诺表”(中国进口货物查询用) 和“日本关税承诺表”(日本进口中国货物查询用,注意看Remarks中哪些是特定对中国出口货物的)

注:这张表非常重要,必须要看的,另外该PDF档较权威,其他转换excel的可能有误差。

2、减税的开始时间:从2022年1月1日开始实施减税措施,即实施的第1年,而并不是从1月1日起,在减税措施的里的所有商品直接减税到0,因为RCEP的减税措施分为:立即降低为0(即从2022.1.1起)、过渡期降为0(对于日本因为首次,所以过渡期降为0的占比最大,时间历时最长,10-20年不等),也即多数是逐步减让(逐年减让)。

具体的查看方式,也同样进入中国对日本关税承诺表,如之前某企业咨询的:

“8482103000/角接触轴承 & 、8482104090/推力球轴承”,对于该商品的承诺减税从2022/1/1起,只是降低到7.3%,到2023/1/1降低到6.5%,第11年降低至0%。

三、如何做最基本的分析

1. 基本原产概念。

首先,还原下最基本的概念,假定我们从日本进口的货物是符合RCEP的原产规则,并且都是原产国就是日本。当然这里也先提及一下原产于日本的在RCEP框架下的基本判定标准(现实中工业品方面主要是按照“特定原产地规则”来确定的,具体在总署106号公告的附表中具有):子目改变/品目改变,或区域价值成分不少于40%(简称Rvc.40),具体怎么判断后续看情况我们再举例说明,如下分析考虑,只看符合原产地规则,并且符合是日本原产地的。

2.基本减税分析。

对公司主要进口商品做基本的涉税分析,我们所要做的就是将公司从日本进口并且原产于日本的货物(从其他地区进口日本原产的先忽略)按品名、税号、年度进口金额预期进行摘录出来(其中加工贸易的可以先剔除),按照最惠国税率、暂定税率(为什么放这个,因为有时候暂定的更低)、协定税率分别分析,可以先计算2022年这第一个年头的实际减税幅度,前面我们客户算出减税700万,50万不等的,也是这么算的。

举例一下:

3、有些减税措施下协定税率高于最惠国税率或无减税措施

1)大家在查看最惠国税率和第1年进口承诺减税表,可能会发现有一些承诺减税后的税率高于最惠国税率。这种情形,涉及部分税号商品,原因是RCEP的基准税率选定问题,其与我们每年公布的最惠国税率是存在不同的(最惠国税率每年可能调整,但RCEP的基准税率选定后,对于后续的承诺减税是固定的),故此时,我们查看如果出现我们当年的最惠国税率低于RCEP当年的承诺税率,那么,我们就没有必要做RCEP的原产地证书,直接申报就可以。到实际年度承诺税率低于当年最惠国税率时,再利用该政策,举例,

2)有些属于例外产品,无减税,也就是大家看到承诺减税表中的“U”

四、利用RCEP政策,需要做的基本事项

基于上述情况,我们作为进出口企业,特别是先对于从日本进口的货物,我们要做的最基本的分析思路就是:

1、确定我们加工贸易保税和非保税进口货物,看多少涉及到进口缴纳税款的部分,该部分是我们分析的重点。 毕竟加工贸易项下基本上都是采用免税(保税)措施,相对于逐步减税来说,直接免交关税同免交增值税,还是具有较大诱惑的。

但是,如果有些RCEP第1年直接降低到0的,公司如果以此料件进口为主的,那么也可以考虑下是否继续做加工贸易。

2、查看承诺减税表,对主要进口商品进行分析,结合进口货物的金额和批次量,优先对部分量大金额高的考虑开展。

3、询问日本供应商,是否满足基本的原产地规则,确认是否能满足品目或子目改变,或区域价值成分40的(完全获得或完全原材料生产则不考虑该情形),再具体分析。

对于具体的判断规则,或者从不同行业角度来思考的事务,后续我们再根据具体调研和分析情况,来阐述一下,或者通过沙龙活动来说明,欢迎建议!