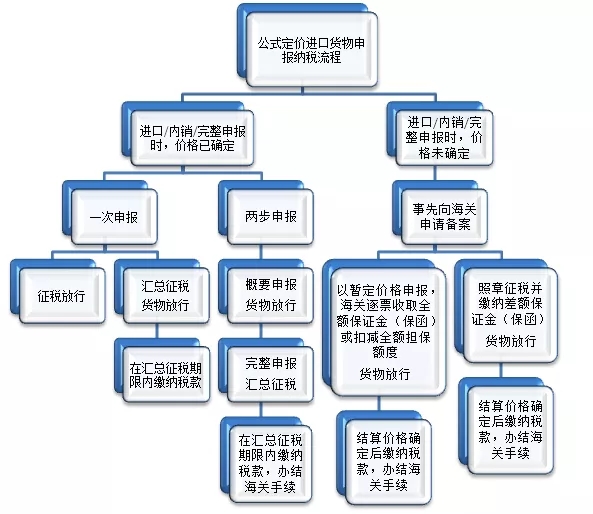

解读 | 公式定价进口货物申报纳税

《中华人民共和国海关法》第五十五条规定,进出口货物的完税价格,由海关以该货物的成交价格为基础审查确定。成交价格不能确定时,完税价格由海关依法估定。为最大限度的尊重贸易实际,为企业的合规申报提供途径,海关对进口时不能确定成交价格的公式定价货物实施备案管理制度。

同时,随着全国通关一体化改革不断推进、税收征管方式改革进一步扩大,为实现企业自报自缴、选择多元化税收担保方式,引导纳税义务人自觉提升纳税遵从度,海关总署发布了2021年第44号公告,自2021年9月1日起施行,同时废止海关总署2015年第15号公告。

公告实施后,企业进口公式定价货物申报纳税的方式会有哪些变化,如何准确理解公告,更好地享受新政带来的通关红利,我们带大家了解一

提示

公告扩大了适用范围,对仅受成分含量、进口数量影响,进口时不能确定结算价格的货物,也在公告管理范围。

保税物流货物运出海关特殊监管区域、保税监管场所时,未发生销售的情形,应按照《内销保税货物审价办法》规定,不适用第44号公告。

海关实施属地纳税人管理,助力诚信守法企业通关便利,取消备案环节的海关价格审核。备案表提交后,海关仅对备案的货物是否属于公告范围、材料是否齐全进行确认。

全国通关一体化下同一合同不需重复备案。

货物进口或内销时是公式定价暂定价格的,应在“公式定价确认”栏目选择“是”,在“暂定价格确认”栏目选择“是”。货物进口或内销时是公式定价,但最终结算价格已确认的,应在“公式定价确认”栏目选择“是”,在“暂定价格确认”栏目选择“否”。

属于公告管理的公式定价货物,我们举个例子

1.某公司进口一批铝矿砂,最终结算价格按到港后权威机构(如CCIC)检测的Al2O3、SIO2、水分含量以及卸货港重量予以确定。

2.某公司进口燃料油,最终结算价格按到港后检测的氮含量及盐含量确定。

敲黑板

不适用公告的情形:

1.跨国公司关联企业交易的后续价格调整导致的进口申报时价格未确定的情形。

2.保税货物自用出区时仍应按《内销保税货物审价办法》的规定确定完税价格。