研读 | 从署办税函【2025】7号文看适用协定税率等有关进口商品执行加征关税措施及原产地申报方式。

研读 | 从署办税函【2025】7号文看适用协定税率等有关进口商品执行加征关税措施及原产地申报方式。

2025年9月28日,海关总署网站政府信息公开栏发文,但很少企业关注到,直到昨日朋友圈开始转发,俨然变得重要起来了。看了朋友圈的讨论,观点不一,多数认为该情形下的FORM E、RCEP证书作废了,应该存在解读误解。对此,仔细看了下原文和相关前期发文,及海关的监管思路,来说明下个人理解。

文中表述内容并不多,但逻辑理解需要知识扩展,该文的简要重点意思应该是:从优惠贸易协定国家进口适用优惠贸易协定的货物(但根据非优惠原产地规则判断仍属于原产美国的,加拿大我们先忽略),仍适用优惠的协定税率。但是,今年税务会公告加征的特别关税(报复性关税),不能豁免。也就是将来企业拿着FORM E、RCEP证书进口集成电路等按122号令判断不符合实质性改变规则的商品时,该加征关税的依然加征。

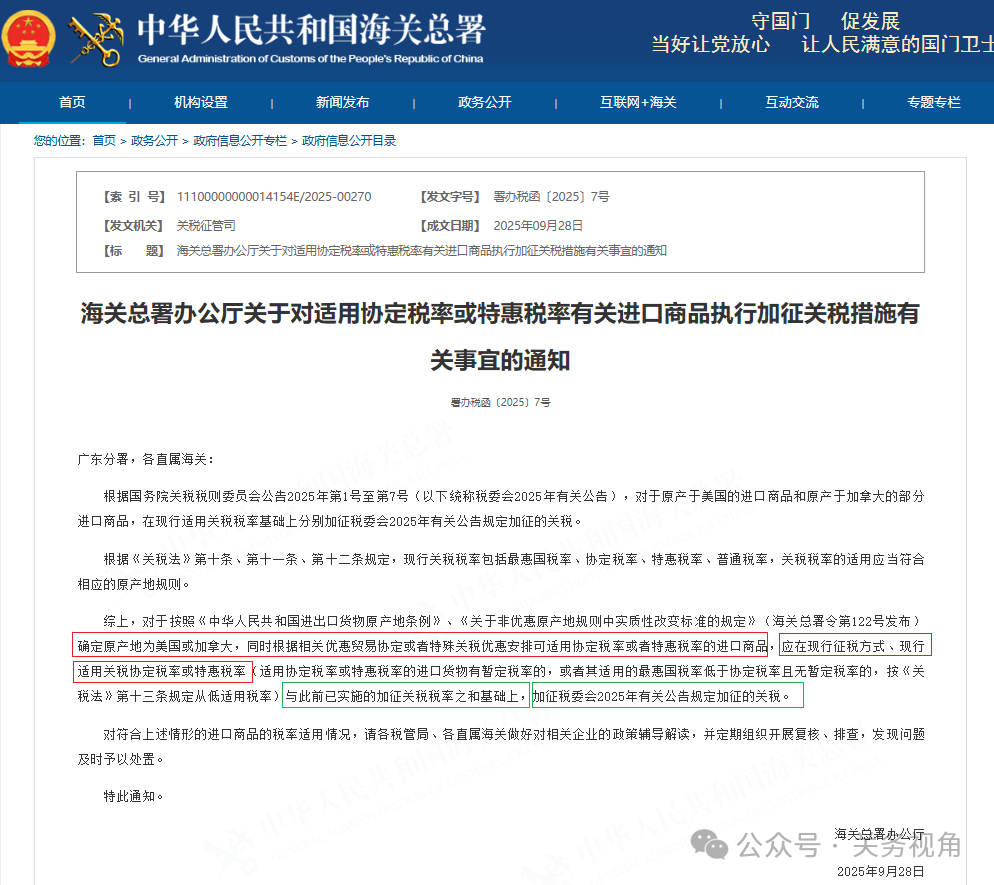

那么,对于公告发布之后,企业采用优惠贸易协定证书进口部分商品的就需要特别注意了。我们简要来看下:如下为海关总署网站的政务公开信息:

其一,我们就字面意思和大致适用研读一下。【本次通知原文要点1:对于按照《中华人民共和国进出口货物原产地条例》、《关于非优惠原产地规则中实质性改变标准的规定》(海关总署令第122号发布)确定原产地为美国或加拿大,同时根据相关优惠贸易协定或者特殊关税优惠安排可适用协定税率或者特惠税率的进口商品,,,】【研读注@姑苏leo】这句话定性了范围,包括:

1)按照非优惠原产地判定规则,确定原产地为美国(税委会公告2025年1,2,4,5,6,7号文公布的商品)或者加拿大的(税委会公告2025年3号文公布的商品)。

2)同时又适用相关优惠贸易协定(FTA)的,如符合FORM E, FORM F,RCEP相关规则的。

目前常见涉及该范围内的商品,举例包括:

1)集成电路类半导体器件(品目8542)。前期半导体协会也重申了半导体产品原产地认定以“流片地认定的规则”,及海关也明确,对于非优惠原产地的认定规则依然是执行原产地条例和总署122号令的规定来予以判定。那么,该类流片是美国原产的,且封测后的半导体器件进口时按122号令判断,是仍属于原产地于美国的。

而该类商品,美国原产,但有些在东南亚地区进行封装测试,部分根据优惠贸易协定适用“增值比例(RVC)”,从而部分国家签发了相应的RCEP证书用于中国的进口。对于集成电路,前期一文具体描述原产地,大家可以参考。 2)特定医疗器械类商品。如美国原产地的“针管(如品目/9018)”,做成了“注射针(品目/9018)”,按122号令判断,原产地仍属于美国。但该类产品如果在东南亚国家生产,从针管到注射针,增值比例一般达到70%以上,可以按规则符合FORM E的签发。

3)其他类似根据原产地条例和122号令的规则判断属于美国产的,如8517数字通信设备,也有企业存在该类似情形。

【本次通知原文要点2:,,,应在现行征税方式、现行适用关税协定税率或特惠税率(适用协定税率或特惠税率的进口货物有暂定税率的,或者其适用的最惠国税率低于协定税率且无暂定税率的,按《关税法》第十三条规定从低适用税率)与此前已实施的加征关税税率之和基础上,加征税委会2025年有关公告规定加征的关税。】【研读注@姑苏leo】这句话明确了征税方式,简化其中字眼,针对符合协定税率的,看划线内容来阅读,重点就是:符合协定税率的,按照协定税率 +加征关税。(也即符合上述情形,加征关税不能豁免)。

对此,大家可能看起来有些特别,为何会出现该情形。从海关的法规上来讲,符合税务会前期加征关税文的相关规定,即:按照现行关税的基础上加征,符合自贸协定的现行关税是“协定税率”,因此,协定税率依然认可,该降低的降低,该为0的还是为0。但按原产地标准规则判断原产美国的,“加征关税”不能免。(说明兼顾了自贸协定的规定 和 对美加征关税的管控措施)。

其二:此举的监管目的与意义前期海关已强化了对美国产半导体器件的原产地监管,防止出现申报错误,造成应加征关税的未加征(特别是存储类集成电路)。

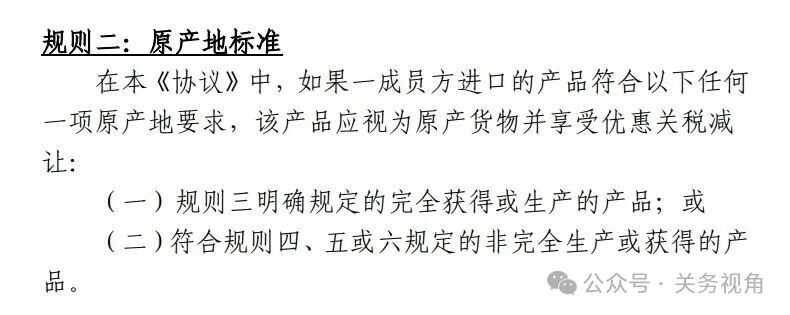

因,东南亚国家与中国具有“东盟自贸协定”、“区域全面经济伙伴关系协定(RCEP)”等自贸协定,在此框架之下,符合规定的,可以签发FORM E / RCEP的优惠产地证,用于进口清关。

【出口方能签发优惠原产地证,说明也是符合自贸协定原产地规则的,只是是否存在利用规则规避加征关税另说,如下以FORM E的规则为例】

而对此,在实际作业过程中,就出现部分封装测试企业,依据上述规则,出具了FORM E / RCEP的优惠产地证,用于清关,进而未被加征关税。

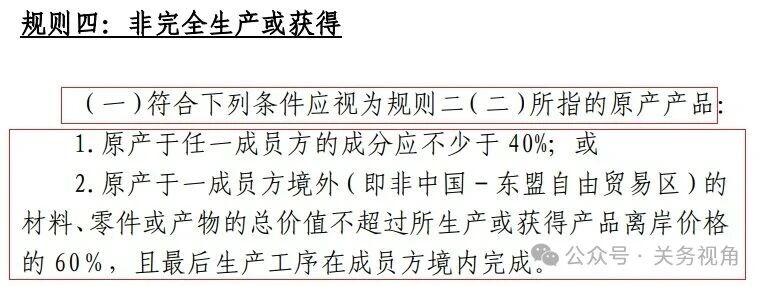

前期一文我们也简要说明了,对于封装测试行业,多数增值在15%-20%,正常是不符合自贸协定的原产地RVC判定规则的(前期文,大家可以参考)。

因此,对于集成电路,就可能在东南亚国家,存在虚增加工增值,从而满足相应协定的条件,从而达到规避“对美加征特别关税”的目的,也就是存在“钻空子”的情形。

因此,海关此文应该是为了阻断通过优惠贸易协定国家进行加工增值“洗白原产地”、落实对美加征关税的辅助管理措施之一。

其三:该通知的影响、企业注意点该文发布后,

1、企业从东南亚国家、日本等国进口“集成电路”相关半导体器件,需要特别注意“原产地”申报问题,供应商提供的RCEP证书、FORM E证书,我们需要谨慎甄别,与供应商做好确认签署证书的有效性。通常情况下,目前的封装测试基本都达不到要求的。

在4月份之后进口使用相应优惠原产地证书进口的,需要做好自查。特别是2025年9月28日该通知发布后的,如有通过该优惠产地证办理免加征关税进口的,建议主动沟通海关如何处置。2、对于从东南亚、日本等国家进口其他“依据原产地条例和122号令”确定原产地为美国的商品,如前文我举例的医疗器械“注射针”,正常加工增值(其他原材料价格+加工费等)是远超过40%的,按之前的规则确实是符合自贸协定规则的,在本次公告之下,也将被视为“不能免除加征关税”。同样需要企业予以注意。

其四:原产地如何申报问题?该通知要求中,仅描述关税征收的适用规则,并没有明确要求不能按自贸协定进行申报(因为符合协定的,仍然适用协定税率)。

那么,进口货物属于上述情形,供应商提供了自贸协定项下的“优惠原产地证书”后,我们的原产地,应该如何申报呢?

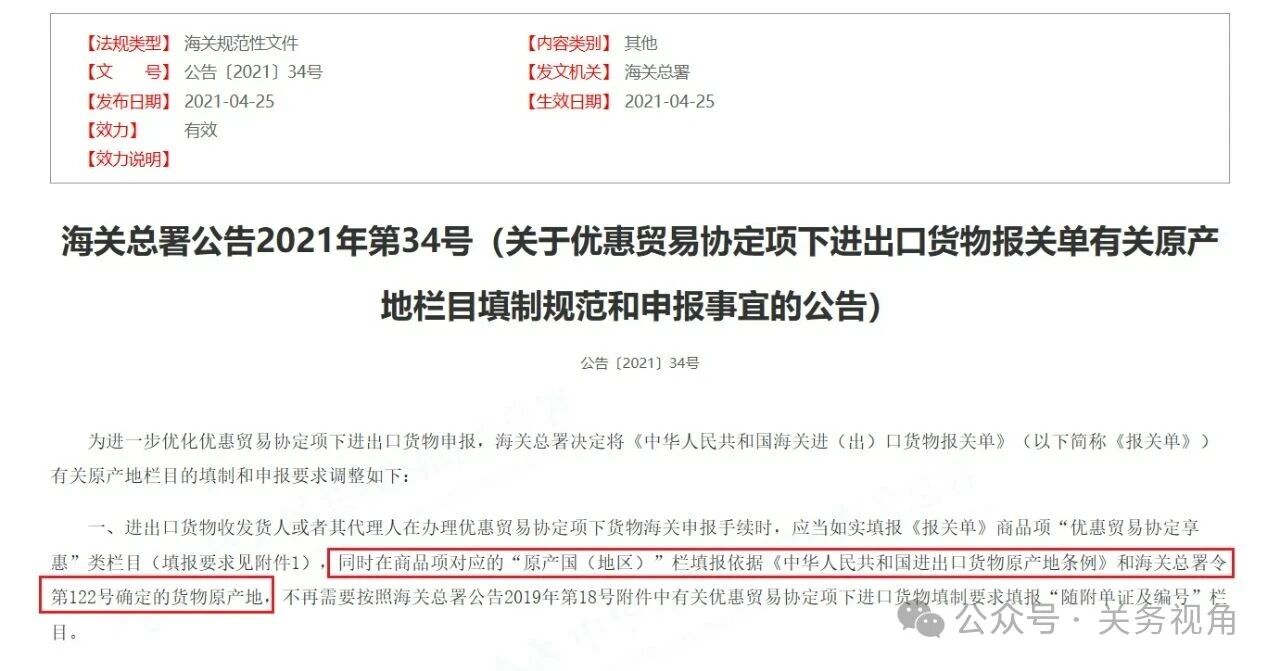

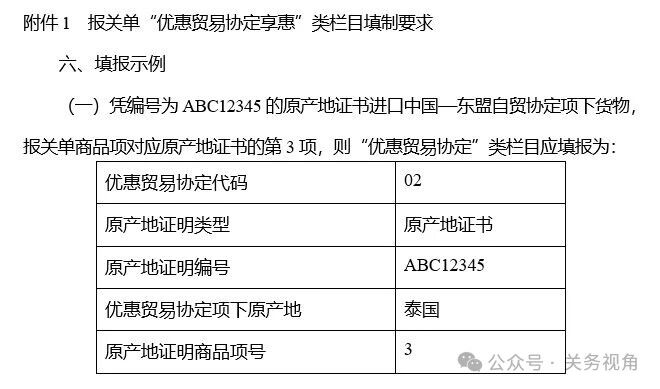

文中,并没有说。但可以具体查看2021年总署第34号公告的填报要求。

其中:在商品项对应的“原产国(地区)”栏填报依据《中华人民共和国进出口货物原产地条例》和海关总署令第122号确定的货物原产地。

按照该公告的表述,应该是:“优惠贸易协定享惠”类栏目中填写“原产地证书的原产国,比如“泰国”,但在“原产国(地区)”栏目,应该填报为“美国”。

这点,之前确实未遇到过,估计也很少有报关行如此申报过。因此,该方式下,海关即可以按此来识别和区分实施加征关税措施。

综上所述,各企业进口可能涉及美国产商品时,在正常非优惠原产地规则判断下属于美国产的,从自贸协定国家进口时,尽管提供了“优惠原产地证书”,但并不能豁免加征关税,另外需要提醒境外供应商证书取得的合理性,同时需要提醒报关行规范申报。

声明:以上内容,属于个人通过政策原文进行的研读,具体观点,以海关进一步说明,或咨询海关结果为准。

文章推荐

政策导读 | 商务部发布对于稀土供应链相关材料、加工设备、技术及锂电池等出口管制新措施(6份公告集中导读)

关务加油站(5) | 永磁材料、磁组件出口基本注意点(涉及两用物项出口管制的来龙去脉)

关务加油站(4) | EXW&FCA条款出口,成交方式及报关单中的运保杂费如何填报?

关务加油站(3) | “加工贸易保税业务”怎么节约企业经营成本?

关务加油站(2) | “贸易国”填报准不准,重要吗?

关务加油站(1) | DAP&DDP条款出口,报关单中的运保杂费如何填报?

一诺关务咨询介绍

苏州一诺企业管理咨询有限公司,于2009年5月创立,公司专注于海关事务、涉外税务领域的咨询服务,并重点开展AEO高级认证咨询辅导、进出口活动风险审计、加工贸易保税业务专项咨询、及海关业务相关培训课程服务;系华东地区AEO认证辅导服务实践案例最多的服务机构,在关务咨询落地服务中拥有良好的业绩口碑。

我们的服务宗旨:专业、专心、专注于海关事务领域优化咨询服务,成为您身边最专业的海关事务“咨询服务管家”。

欢迎联络一诺咨询:0512-68224205 service01@sz-enuo.com

-

Frankie上海2小时前赞1赞

-

Leo 邢江苏21小时前赞1

-

心晴江苏17分钟前赞赞

-

心晴江苏34分钟前赞赞

-

朱岩江苏18小时前赞赞

都在搜:关税条例和关税法对比